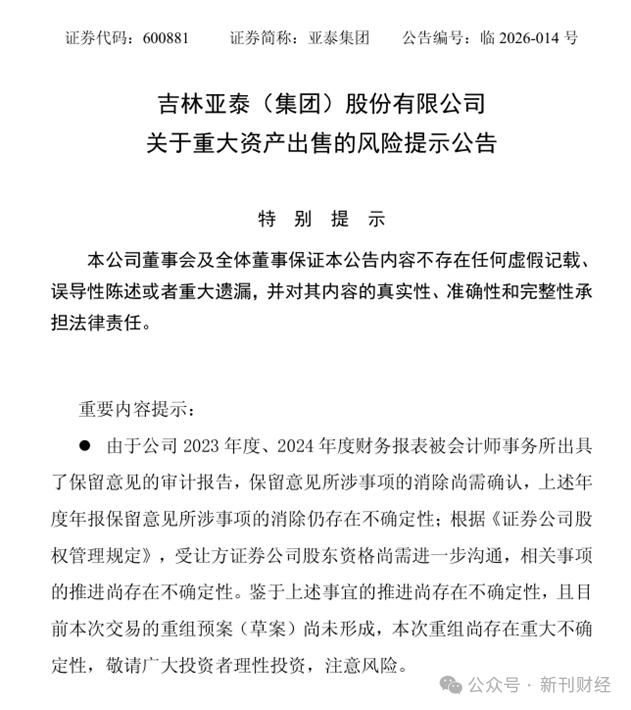

此后亚泰集团月月发布交易进展公告,但始终没有取得实质性突破。直到2026年2月14日,这则重大资产出售风险提示公告发布,才向市场承认这场被亚泰集团视为“回血救命”的股权交易,在推进了近两年后仍因多重不确定性深陷僵局。

近日,亚泰集团转让东北证券29.81%股权一事再曝新进展——公司重大资产出售风险提示公告明确披露本次重组两大核心不确定性。一是公司2023、2024年度财务报表均被出具保留意见审计报告,相关事项消除尚无定论;二是受让方的券商股东资格仍需与监管进一步沟通。

时间回溯到2024年3月27日,彼时已背负财务压力的亚泰集团与长发集团、长春市金控签署意向协议,计划将自己所持有的东北证券29.81%股权出售给这两家长春本地的国资平台。这笔近乎清仓东北证券股份的上市公司资产重组,是亚泰集团缓解主业经营困境的重大举措。

此后亚泰集团月月发布交易进展公告,但始终没有取得实质性突破。直到2026年2月14日,这则重大资产出售风险提示公告发布,才向市场承认这场被亚泰集团视为“回血救命”的股权交易,在推进了近两年后仍因多重不确定性深陷僵局。

图片来源:亚泰集团重大资产出售风险提示公告

巨亏之下的“断臂求生”

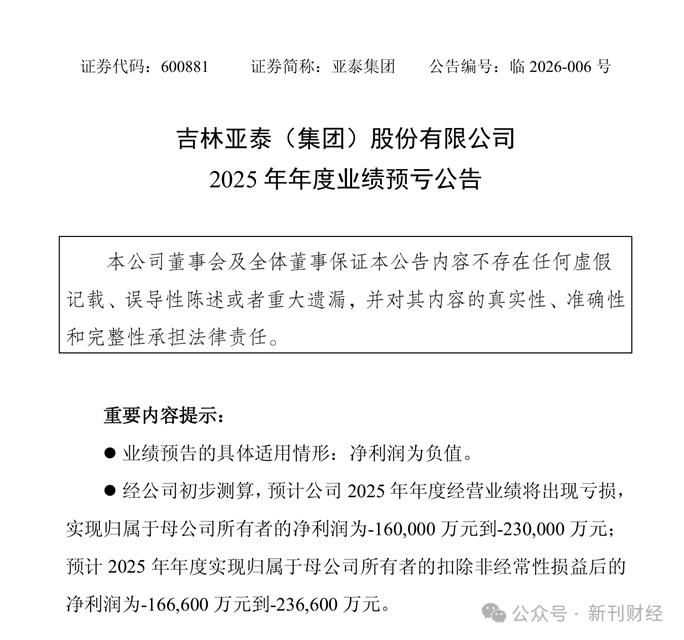

在2024年便谋划出售东北证券股权这一核心资产,足见亚泰集团的财务状况早已不乐观。但其2026年1月发布的业绩预告还是引发了广泛关注——公司2025年全年预计亏损16亿元至23亿元。水泥与房地产两项核心主业双双亏损,再加上大额资产减值计提,迫使这家昔日的区域多元化经营巨头急于加快出售核心资产以回笼资金。

图片来源:亚泰集团2025年业绩预告

2025年,尽管水泥产品价格有所回升,但终究难抵市场需求萎缩,亚泰集团的水泥板块仍旧无法盈利;面对房地产行业的调整浪潮,亚泰集团采取降价去库存策略,微薄的利润难以覆盖运营成本,成为公司财务报表上的沉重包袱。基于会计谨慎性原则,亚泰集团不得不在市场环境低迷的当下,对库存、收购标的等资产重新估值,计提大额资产减值与商誉减值,财务状况雪上加霜。亚泰集团过往资产布局不合理的问题暴露无遗。

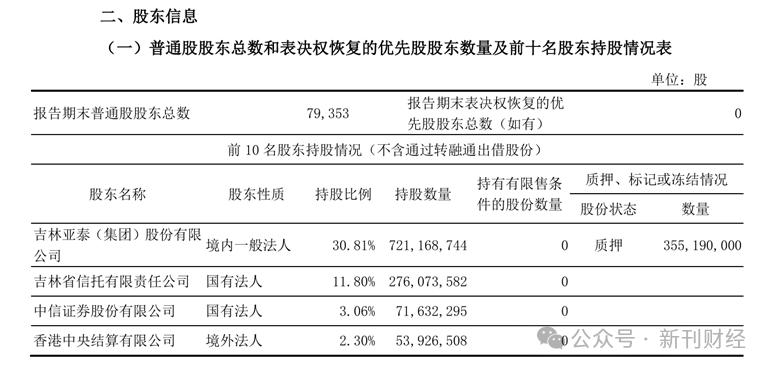

面对资产负债率长期居高不下、高额财务费用持续蚕食利润的局面,渴求现金流的亚泰集团不得不出售核心金融资产——东北证券的股权,这是其为数不多的“回血”选择。截至2025年三季度末,亚泰集团持有东北证券30.81%的股份,为其第一大股东,此次拟出售的29.81%股权,近乎清仓式转让。

图片来源:东北证券2025年三季报

众所周知,券商牌照属于稀缺资源。东北证券虽然未能位列头部券商,但也凭借数十年的积累,拥有完整的业务链条与遍布全国的营业网点。在正常情况下,它不仅是亚泰集团金融版图的重要支点,更是其长期稳定的利润来源与融资平台。选择出售这一核心资产,背后的无奈不言而喻——官方公告中提及的“优化资产结构”看似轻飘,但掩盖不住“断臂求生”的悲凉。

若交易顺利完成,所获资金将有效补充流动资金、降低财务费用,为亚泰集团的主业赢得“喘口气”的机会。但这笔被视为“救命稻草”的交易,从一开始就步履维艰,如今更是卡在两大核心问题上,迟迟无法推进。

救命交易困难重重

第一只拦路虎是内部审计保留意见的“硬伤”。 2023年、2024年,会计师事务所连续两年为亚泰集团出具了保留意见的审计报告,核心问题直指预付款项的商业合理性。通俗地讲,就是有部分预付资金的流向、用途与商业实质无法被审计师核实,这一问题不仅涉及公司财务核算的规范性,更牵扯到公司治理、内控体系与过往经营的真实性,是金融市场与监管层最为关注的财务“污点”。

根据监管要求,此次亚泰集团拟置出资产超过现有资产的50%,中介机构需要对公司最近三年的规范运作情况、业绩真实性和会计处理合规性发表明确意见。而在保留意见未消除之前,中介机构不敢签字,证监会也不会受理相关重组申请。也就是说,股权转让面前横亘着一道必须跨越的监管门槛。

对此,亚泰集团表示正在积极推进保留意见消除工作,计划与2025年年报同时披露核查结果。对于急需资金的亚泰集团而言,距离2024年3月意向协议签署已近两年,而资本市场的变数与日俱增,时间成本高昂。更关键的是,保留意见的消除并非板上钉钉,这笔股权转让交易不排除彻底“告吹”的可能性。

股权转让的第二只拦路虎,则是受让方股东资格的审批。长发集团与长春市金控均为长春本地国资平台,并不缺资金的接盘者,但在券商股权的严监管背景下,国资身份也不是“绿色通道”。根据监管要求,证券公司股东的主体资质、财务状况、业务布局、资金来源等都需要经过层层审核,即便是国资企业,也必须满足监管对于券商股东的所有硬性要求。

目前,东北证券与相关方虽已对受让方开展了尽职调查,但官方表述是仍处于“进一步沟通”阶段。这意味着双方尚未达成一致,受让方的股东资格审批结果存在极大的不确定性。长春国资接盘东北证券的股权,虽然少不了地方金融稳定的托底考量,但毕竟也需要面对实际的商业风险。当前券商行业马太效应加剧,佣金率持续下滑、投行业务萎缩、自营业务波动剧烈,中小券商的生存空间越来越窄,而且券商是高度专业化的金融机构,需要专业的管理团队与运营能力,若国资接盘东北证券后无法实现专业运营,无异于“花钱买麻烦”。多方陷入等待困局

审计保留意见未消除、受让方资格审批待沟通,再加上重组预案尚未形成,多重不确定性叠加,让亚泰集团的股权转让陷入了恶性循环。

股权转让款不到账,亚泰集团债务偿还与资金周转的压力就会持续加大,财报状况自然难以改善;而财务状况的恶化,又让审计保留意见的消除难度增加,形成了难以打破的死局。从2024年3月至今,亚泰集团每月的股权转让进展公告都停留在“正在沟通”“尚存在不确定性”,不仅让资本市场的投资者感到麻木,也让东北证券的经营发展面临巨大隐患。

实际上,陷入“无人认领”的东北证券处境尴尬。深陷财务危机与审计问题双重困扰的大股东亚泰集团自顾不暇,没有精力参与东北证券的经营管理;而“新主”不定导致公司的战略发展方向难以明确,重大经营决策被迫拖延,核心人才也出现了观望情绪。对于东北证券这样的中小券商而言,应对激烈的行业竞争已然十分耗费心力,股权的长期悬而未决让其失去了稳定的发展预期,市场竞争力随之下降的担忧更加大了经营难度。

这场股权转让的困局,如今成了亚泰集团、长春国资、东北证券、资本市场投资者的多方博弈。等不起的亚泰集团,不得不等待一份干净的2025年年报,等审计保留意见的消除;不缺钱的长春国资,面对资本市场的变化和券商行业的格局调整,担忧的是接盘的性价比;最需要确定性的东北证券,被迫在战略摇摆与人心浮动中负重前行;而投资者则在反复的“进展公告”中逐渐麻木,不确定性带来的风险让资金不敢轻易进场。

但对于亚泰集团而言,即便此次交易最终落地,“输血”也只是暂时的。如果主业无法盘活,便难以摆脱经营困局。对于其他企业而言,其教训也值得吸取:盲目多元化的代价,终究要靠企业自己偿还。

作者 | 怡婷

(责任编辑:田云绯)