中国经济网北京2月10日讯 乐欣户外国际有限公司(以下简称“乐欣户外”,02720.HK)今日在港交所上市。截至收盘,该股收报24.78港元,涨幅102.29%。

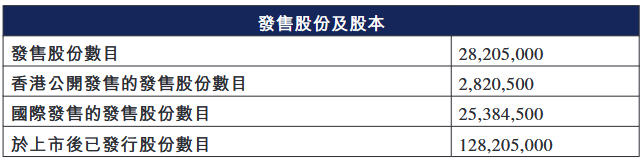

最终发售价及配发结果公告显示,乐欣户外全球发售的发售股份数目28,205,000股股份,其中香港发售股份数目2,820,500股股份,国际发售股份数目25,384,500股股份。

乐欣户外的独家保荐人、保荐人兼整体协调人、独家整体协调人及独家全球协调人为中国国际金融香港证券有限公司;联席账簿管理人及联席牵头经办人为中国国际金融香港证券有限公司、富途证券国际(香港)有限公司、富泽证券(国际)有限公司。

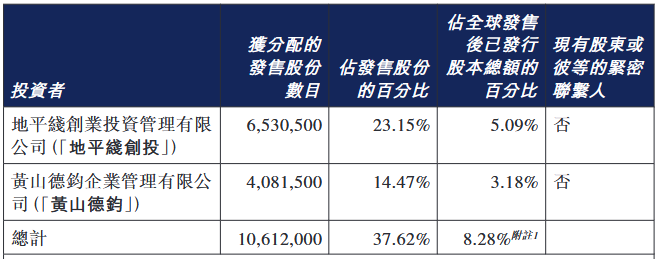

乐欣户外的基石投资者包括地平线创业投资管理有限公司、黄山德钧企业管理有限公司。

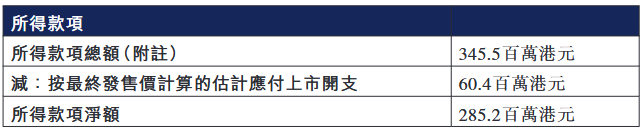

乐欣户外的最终发售价为每股股份12.25港元,所得款项总额为345.5百万港元,扣除按最终发售价计算的估计应付上市开支60.4百万港元,所得款项净额为285.2百万港元。

招股书显示,乐欣户外拟将全球发售的所得款项用于以下用途:品牌开发及推广;产品设计及开发及建立全球钓鱼用具创新中心;升级生产设施,并提升公司的数字化能力;营运资金及一般企业用途。

招股书称,公司是钓鱼装备行业的全球引领者。公司30多年来以钓鱼装备为核心,以产品设计及开发、供应链及质量控制为基础,建立了多样化的优质产品组合,从而在钓鱼装备行业筑起一道深深的护城河。作为一家发展成熟的全球钓鱼装备制造商,公司能够凭借广泛的市场洞察及资源,抓紧市场机遇。根据弗若斯特沙利文的资料,公司是全球知名的钓鱼装备制造商。按2024年收入计,公司的中国市场份额为28.4%,远高于其他中国行业参与者。

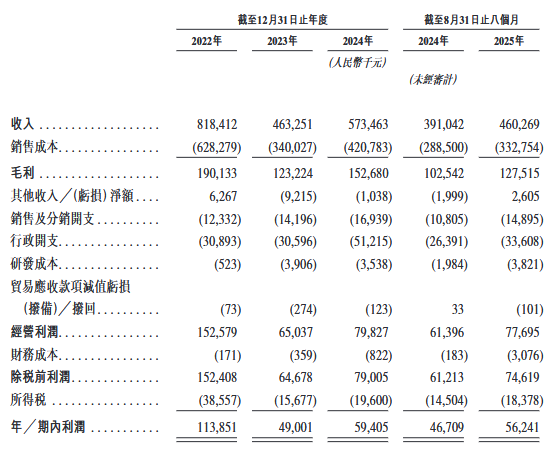

2022年、2023年、2024年12月31日止年度以及截至2024年及2025年8月31日止八个月,公司的收入分别为人民币818.4百万元、人民币463.3百万元、人民币573.5百万元、人民币391.0百万元及人民币460.3百万元,净利润分别为人民币113.9百万元、人民币49.0百万元、人民币59.4百万元、人民币46.7百万元及人民币56.2百万元。

2023年,公司营业收入下降43.40%,净利润下降56.98%。

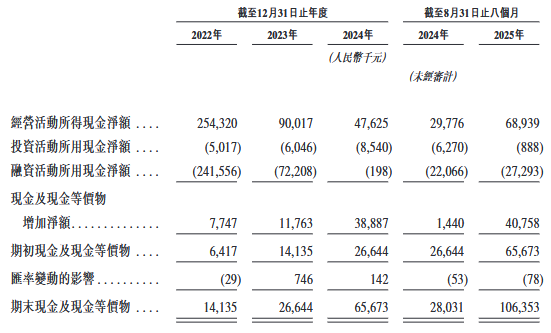

2022年、2023年、2024年以及截至2024年及2025年8月31日止八个月,公司经营活动所得现金净额分别为人民币254.3百万元、人民币90.0百万元、人民币47.6百万元、人民币29.8百万元及人民币68.9百万元。

据半岛都市报报道,2022年至2025年8月,公司来自OEM/ODM(代工生产/原始设计制造)模式的收入占比始终维持在90%以上,客户包括全球知名户外用品零售商迪卡侬、全球知名钓鱼品牌如Rapala VMC及Pure Fishing。这种深度绑定国际品牌的模式使公司严重缺乏市场主动权,客户集中度风险十分突出。

数据显示,2022年至2025年前八个月,公司来自前五大客户的收入占比长期维持在55%左右,其中最大单一客户在2025年前八个月贡献了17.7%的收入。这种深度绑定关系意味着,若主要客户中断合作,公司将面临重大经营风险。

公司与关联方泰普森集团之间的交易同样引发关注。泰普森集团既是公司的重要客户,又是核心供应商,这种“左右手交易”模式下,交易定价的合理性存疑。值得注意的是,2022年至2025年前八个月,乐欣户外的整体毛利率分别为23.2%、26.6%、26.6%和27.7%,而销售给泰普森集团产品的毛利率分别为12.5%、18.2%、20.7%和23.8%,公司向泰普森集团销售的毛利率显著低于公司整体水平。

(责任编辑:魏京婷)