一个品牌可以靠营销走得很快,但只有靠质量才能走得很远。石头科技在追求“皇马级”知名度的同时,是否忽略了最基本的“扫地僧”式的内功修炼?

2026年的开年大戏,比以往来得更精彩一些。1月3日,北京石头世纪科技股份有限公司(688169.SH,以下简称“石头科技”)高调宣布与皇家马德里足球俱乐部(Real Madrid)达成全球合作伙伴关系,银河战舰上,即将出现中国科技。同时,公司预告在即将举行的CES 2026(国际消费类电子产品展览会)上发布具身智能新品。

豪门联姻、科技秀场,石头科技以一套组合拳向世界宣告:这是一家正如日中天的全球化科技巨头。

图片来源:石头科技官网

然而,在鲜花着锦的背面,资本市场的聚光灯却照向了另一个角落。2025年12月26日,石头科技宣布收到了中国证监会关于其发行境外上市股份(H股)的备案通知书,这是继2025年6月首次递表失效后,石头科技在半年内第二次向港交所发起冲锋。

图片来源:石头科技公告

一面是签约顶级球队的豪掷千金,一面是寻求港股上市融资的步履匆匆。披上“皇马”战袍的石头科技,真的做好准备去踢赢那场名为“盈利与口碑”的下半场了吗?

从“递表”到“备案”的时间线

石头科技在2025年6月初对外宣布拟赴港上市,并于6月底向港交所提交上市申请材料,联席保荐人为摩根大通与中信证券;此后公司在12月底向中国证监会完成境外发行上市备案,并明确拟发行不超过33,108,000股境外上市普通股(H股),相关备案文件由公司公告披露。12月31日,港交所页面亦披露了公司向主板递交上市申请。上述事实形成了“6月递表→12月备案→推进发售”的清晰链条。公司在招股书与公告中将募资用途指向国际化拓展、产品研发与一般营运资金等。

6月的先行递交带有试水与曝光意味,12月的备案则意味着公司在监管层面获得合规推进的许可,但并不等同于已完成上市——监管、市场与公司内外条件仍存在不确定性。对此,公司的公告已明确提醒投资者有关不确定性与合规检验的必要。

为什么要赴港?石头科技给出的直接理由是对接全球资本、支援国际化战略与加大研发投入。这在全球多数“走出去”的硬件型科技公司中并不罕见。然而,将表象原因拆解为更深层次动因,可以观察到三类驱动力的叠加。

首先是外部资本与估值环境的考量。曾经的“科创板第一高价股”光环早已褪去。随着国内扫地机器人市场渗透率见顶,A股投资者对单一硬件故事的兴趣逐渐降低。相比之下,港股作为国际资本的桥头堡,对国际投资者的覆盖更广,尤其利于已具备跨国销售网络的消费硬件企业获得更直接的国际估值比较与投资配比,或许能为其全球市场份额第一的故事给出更慷慨的定价。公司若能形成“A+H”两地交易格局,也有助于提升流动性与国际能见度。

再者是战略性资金的需求。近年石头在海外市场加速铺货与渠道建设,同时在产品线(如洗地机、洗烘一体机等)拓展上投入研发与市场推广。快速扩张意味着短期内对营运资金与市场推广资金有较大需求,境外发行被视作补充弹药的一条路径。

还有治理与市值管理的考量。二级市场的市值效应、股东结构优化和境外投资者参与程度,对公司长期并购、合作与激励计划均有影响。通过H股上市,公司可以在跨境资本配置与股东多元化方面取得更多话语权。

这些动因并非彼此独立,但需要注意的是,募资动机与实际资金投向之间常有时间差与执行风险。若募资主要用于填补扩张期间的现金缺口,而非用于提升核心竞争力,如持续的技术壁垒建设或服务体系改进,市场与投资者的耐心也可能会被迅速消耗。

增收不增利的“全球第一”

尽管其在全球清洁机器人市场的出货量稳居第一,甚至拿下了超过20%的全球份额,但利润率的防线却在不断后撤。

图片来源:微博

财报数据显示,公司在近几年实现快速营收增长,2022至2024年公司营收由约66.29亿元增至119.45亿元,2025年前三季度达到120.66亿元,甚至已超过2024年全年,但归母净利润却像过山车一样,在2023年实现超高速增长,却在2022、2024和2025三度下滑。

数据来源:同花顺iFind

值得注意的是,2025年前三季度,石头科技的毛利率已从上年同期的53.86%大幅滑落至43.73%。对于一家标榜“高科技”的企业而言,10个百分点的毛利跳水是触目惊心的。

数据来源:同花顺iFind

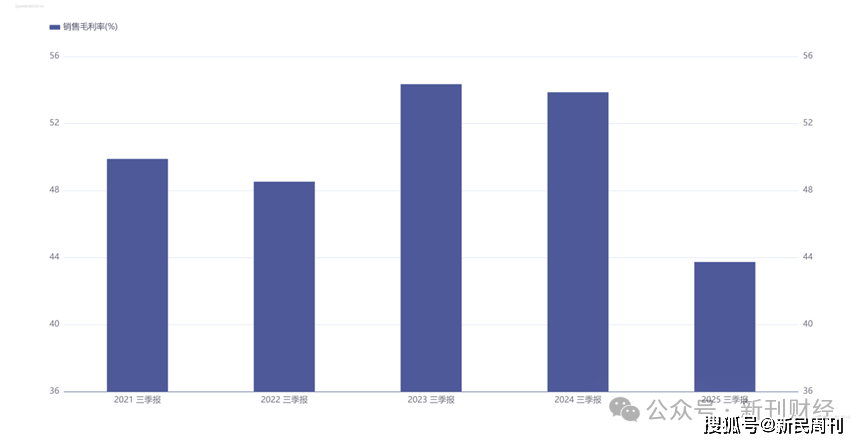

为了维持高增长的营收神话,石头科技可能陷入了营销内卷的泥潭。钱都去哪了?答案或许就在皇马的球衣上。公司近几年同期的销售费用率从16.08连续上涨至26.36%,销售费用的增速显著超过营收和研发费用的增速。

数据来源:同花顺iFind

当一家科技公司的增长引擎从“技术驱动”切换为“营销驱动”,其利润表必然会变得脆弱。每一台机器的售出,都需要支付更高昂的流量税和代言费。石头科技正面临一个悖论:它必须不断烧钱维持市场份额,但烧钱又在不断侵蚀它的盈利能力。

2140起投诉,质量与信任的“裂痕”

更令人担忧的情况,潜伏在消费者的口碑里。在宣布签约皇马的微博评论区下,除了粉丝的欢呼,还夹杂着部分老用户的吐槽。2025年对于石头科技的售后部门来说,是忙碌的一年。被寄予厚望的旗舰新品P20系列,在上市后不久便陷入了“刮花地板”的舆论漩涡,被部分消费者戏称为“瓷砖刺客”。

截至2016年1月5日,在黑猫投诉等平台上,有2140起针对石头科技的投诉,而完成率只有76%。关于产品清洁效果不佳、噪音大、有异味、无法回站等问题的投诉屡见不鲜。尤其是在其试图打造“高端品牌”的当下,产品定价动辄四五千元,但交付给用户的体验却未能完全匹配这一身价。

图片来源:黑猫投诉平台

一个品牌可以靠营销走得很快,但只有靠质量才能走得很远。石头科技在追求“皇马级”知名度的同时,是否忽略了最基本的“扫地僧”式的内功修炼?

在即将到来的CES2026上,石头科技将大谈“具身智能”和AI大模型。这无疑是符合时代潮流的叙事。然而,透过现象看本质,目前扫地机器人行业的技术同质化已相当严重。科沃斯、追觅、云鲸等竞争对手在算法、吸力、自清洁等参数上的“军备竞赛”已呈白热化。在激烈竞争市场下,石头科技的技术护城河显得并不宽阔。虽然其研发投入绝对值在增加,但相比于惊人的营销费用增长,研发投入的提升幅度相形见绌。

更为敏感的是,公司创始人昌敬的“造车梦”始终是悬在投资者心头的一块石头。虽然极石汽车名义上是独立项目,但创始人精力分散以及潜在资源倾斜,难免让市场质疑石头科技管理层的专注度。

签约皇马,不仅是一次商业合作,更象征着石头科技正在跻身世界顶级俱乐部。但足球场上的胜利,从来不是靠买几个球星就能保证的,它需要扎实的青训、严明的战术和持续的拼搏。同样的,对于正处在“二次上市”关口的石头科技而言,港交所的钟声或许能带来短暂的资金补给,但它解决不了毛利下滑的焦虑,也难以弥补产品质量的口碑裂痕。

2026年的石头科技,需要的不仅仅是CES上的高光时刻,更是一场回归初心的自我革命。否则,当营销的潮水退去,留下的可能只有一张张球星海报。

作者 | 王立

(责任编辑:华青剑)