手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信科隆新材北交所募2亿首日涨201% 现金流与净利存差异

中国经济网北京12月5日讯 陕西科隆新材料科技股份有限公司(证券简称:科隆新材,证券代码:920098)今日在北交所上市,开盘报49.98元,上涨257.00%;截至收盘,该股报42.19元,上涨201.36%,振幅98.07%,成交额5.79亿元,换手率86.05%,总市值33.36亿元。

科隆新材主营业务为液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售以及煤矿辅助运输设备的整车设计、生产、销售和维修。

公司控股股东、实际控制人为邹威文、穆倩夫妇。本次发行前,邹威文持有公司17,620,557股股份,占公司股本总额的27.50%,邹威文之妻穆倩持有公司15,274,314股股份,占公司股本总额的23.84%。邹威文、穆倩合计持有公司32,894,871股股份,占公司股本总额的51.34%,为公司控股股东。此外,邹威文担任公司董事长、穆倩担任公司董事,二人对公司股东大会、董事会决议具有重要影响,对董事和高级管理人员的提名和任免起到重要作用,为公司的实际控制人。

本次发行后(超额配售选择权行使前),邹威文持有公司22.28%的股份,穆倩持有公司19.32%的股份。实际控制人合计持有公司41.60%的股份。本次发行后(超额配售选择权全部行使后),邹威文持有公司21.67%的股份,穆倩持有公司18.78%的股份。实际控制人合计持有公司40.45%的股份。

北交所上市委员会2024年第18次审议会议于2024年10月25日召开,审议结果显示,科隆新材符合发行条件、上市条件和信息披露要求。

审议会议提出问询的主要问题为:请发行人结合报告期内临时借调生产人员从事研发辅助活动情况、未来研发活动中借调生产制造人员从事研发辅助活动的具体管理规划及相应的内控建设情况,说明研发费用归集的合理性。

科隆新材的保荐机构(主承销商)是国新证券股份有限公司,保荐代表人是潘建忠、沈砺君。

科隆新材本次发行价格为14.00元/股,本次发行数量为1,500.00万股(不含超额配售选择权),1,725.00万股(全额行使超额配售选择权后)。

本次发行募集资金总额为21,000.00万元(未考虑超额配售选择权),24,150.00万元(全额行使超额配售选择权)。本次公开发行募集资金净额为18,616.98万元(超额配售选择权行使前),21,532.18万元(全额行使超额配售选择权后)。

本次发行费用总额为2,383.02万元(未考虑超额配售选择权),2,617.82万元(全额行使超额配售选择权)。其中保荐及承销费用1,494.26万元(未考虑超额配售选择权),1,728.31万元(全额行使超额配售选择权)。

致同会计师事务所(特殊普通合伙)已出具《陕西科隆新材料科技股份有限公司验资报告》(致同验字(2024)第410C000452号),确认公司本次公开发行股票募集资金总额210,000,000.00元,扣除发行费用人民币23,830,214.51元(不含增值税),募集资金净额为人民币186,169,785.49元,其中:增加股本为人民币15,000,000.00元,增加资本公积为人民币171,169,785.49元。

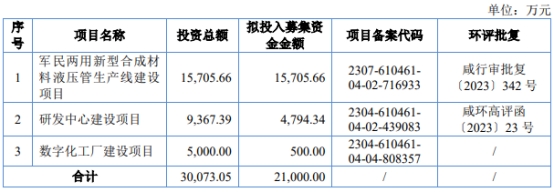

科隆新材2024年11月22日披露的招股书显示,公司拟募资21,000.00万元,用于军民两用新型合成材料液压管生产线建设项目、研发中心建设项目和数字化工厂建设项目。

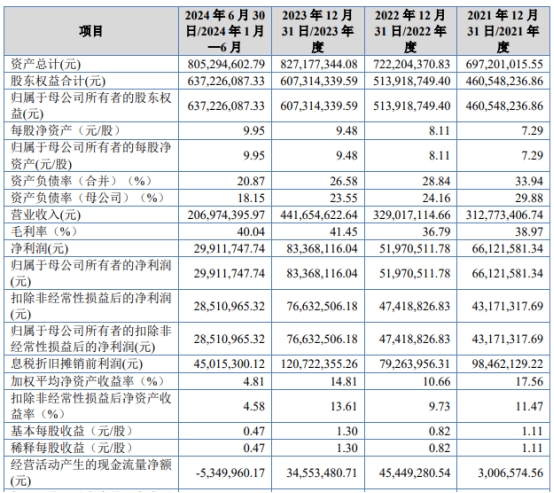

2021年-2023年及2024年上半年,公司营业收入分别为3.13亿元、3.29亿元、4.42亿元、2.07亿元,销售商品、提供劳务收到的现金分别为1.61亿元、2.70亿元、3.55亿元、1.38亿元。

以上同期,公司净利润/归属于母公司所有者的净利润分别为6,612.16万元、5,197.05万元、8,336.81万元、2,991.17万元,扣除非经常性损益后的净利润/归属于母公司所有者的扣除非经常性损益后的净利润分别为4,317.13万元、4,741.88万元、7,663.25万元、2,851.10万元,经营活动产生的现金流量净额分别为300.66万元、4,544.93万元、3,455.35万元、-535.00万元。

科隆新材在招股书中表示,报告期内,公司销售商品、提供劳务收到的现金金额与购买商品、接受劳务支付的现金金额均低于销售收入和采购总额,主要由于部分客户采用票据方式结算,同时公司将收到的票据进行背书转让用于支付采购货款,导致现金流量规模总体偏小。报告期内,公司经营活动产生的现金流量净额与当期净利润存在一定差异,主要是由于公司以陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东能源等大型国有企业客户为主,付款周期相对较长,同时部分客户又以票据形式支付货款。

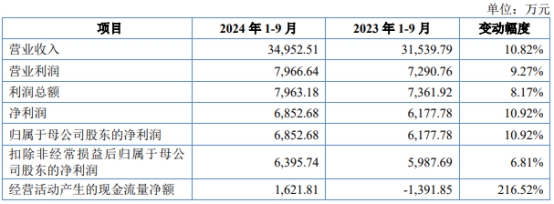

2024年1-9月,公司营业收入为3.50亿元,同比增长10.82%;归属于母公司股东的净利润为6,852.68万元,同比增长10.92%;扣除非经常性损益后归属于母公司股东的净利润为6,395.74万元,同比增长6.81%;经营活动产生的现金流量净额为1,621.81万元,上年同期为-1,391.85万元。

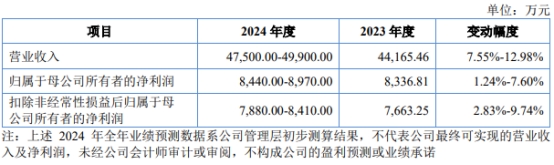

公司2024年预计实现营业收入4.75亿元至4.99亿元,较2023年预计增长幅度为7.55%至12.98%;预计实现扣除非经常性损益后的归属于母公司所有者的净利润为7,880万元至8,410万元,较2023年预计增长幅度为2.83%至9.74%。

(责任编辑:蔡情)