手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信债券市场与新质生产力——探秘科创债券,科技金融的新路径

新质生产力具有高科技、高效能、高质量特征,发展新质生产力需要改造提升传统产业、培育壮大新兴产业、布局建设未来产业,完善现代化产业体系,而科技创新能够催生新产业、新模式、新动能,是发展新质生产力的核心要素。为助力新质生产力发展、发挥金融服务实体经济职责,中央金融工作会议明确要“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”,科技金融位于首位,充分彰显金融在服务科技创新中的重要作用。债券市场作为直接融资市场,一直在发挥点“实”成金的作用,科创类债券及创新品种频出、市场融资规模快速扩容,服务科技创新领域的脚步逐步加快。

顺应市场的快速发展,我们推出《债券市场与新质生产力》系列研究,以期助力投资人更深入的了解科创债市场的现状,客观识别科创企业风险,挖掘科创企业成长机会和投资价值。该系列研究主要从科创债市场建设回顾总结、科创领域产业图谱以及信用风险识别要点等方面展开。本篇为系列第一篇,回顾总结债券市场对科创领域的支持情况,梳理科创类债券的历史沿革及发行政策,对科创债券市场制度建设、品种创新、发行主体特征等进行梳理,帮助投资人及科创企业更清晰深入了解科创债券市场的现状及发展趋势,助力科创债市场持续发展壮大。

一、科创债券概况

由科技创新领域相关企业或者募集资金用于支持科技创新发展而发行的债券/债务融资工具,按照审核机构不同可以分为科创债和科创票据,其中,科创债由证监会审核,在交易所上市流通,科创票据由交易商协会审核,在银行间市场流通。科创债/科创票据按照类型可以分为主体类和用途类,其中,由科技创新领域企业发行的为主体类科创债/科创票据,募集资金用于支持科技创新发展发行的为用途类科创债/科创票据。

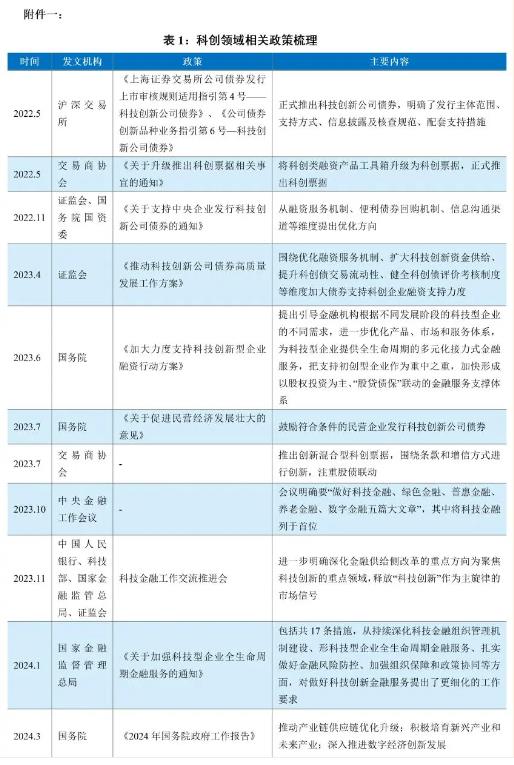

近年,监管机构陆续发布《关于升级推出科创票据相关事宜的通知》及专项产品介绍、《上海证券交易所公司债券发行上市审核规则适用指引第4号——科技创新公司债券》、《公司债券创新品种业务指引第6号—科技创新公司债券》等政策文件,对科创类票据的发行主体资质、资金用途等做出明确详细的规范,方便企业更好进行债券发行融资。

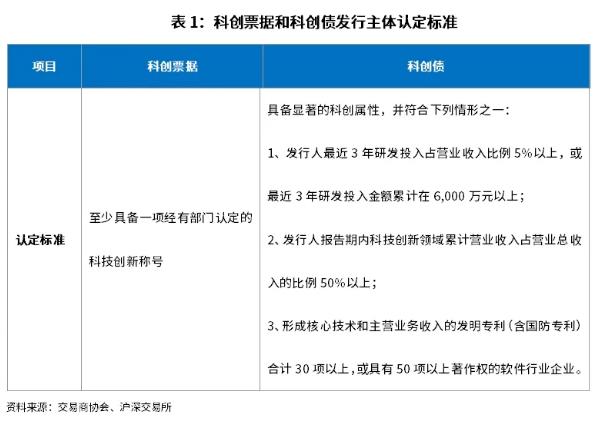

01 科创企业发行主体类科创债\科创票据,需要具备科创属性或掌握科创技术,其资金用途大多无限制

科创企业界定的范围比较广泛。具体来看,科创票据要求主体类发行人需至少具备一项经有关部门认定的科技创新称号,包括但不限于国家企业技术中心、高新技术企业、制造业单项冠军、专精特新“小巨人”、技术创新示范或智能制造示范工厂(或优秀场景)等。科创债要求企业具备显著的科创属性,同时辅以在科创领域的研发投入比例、科创领域收入占比或专利数量等符合一定要求。

02 非科创企业可以发行用途类科创债\科创票据,对资金投向领域及比例有限制

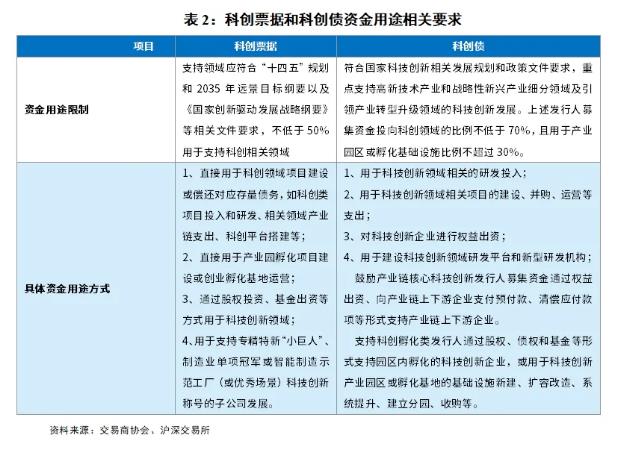

非科创类企业发行用途类科创债\科创票据,主要通过对资金用途的管理来实现支持高新技术产业、战略新兴产业、核心技术和前沿领域等行业的作用。募集资金投向应符合国家科技创新相关发展规划和政策文件要求,例如“十四五”规划和2035年远景目标纲要以及《国家创新驱动发展战略纲要》等。其中,科创票据要求募集资金用于科创领域的比例不低于50%;科创债要求募集资金用于科创领域的比例不低于70%,且用于产业园区或孵化基础设施比例不超过30%。

具体资金用途投向科创领域主要有三大类模式:一是资金直接用于科创领域项目,例如项目建设、研发投入、产业链上下游支出或偿还对应科创领域项目存量债务等;二是用于科创产业园或者孵化基地建设;三是通过股权、基金出资等方式用于科创企业。

二、科创债券市场发展现状

01 债券市场支持政策陆续推出,推动科创债券市场迅速扩容

债券市场不断完善支持服务机制、创新品种以助力科创企业融资。2022年3月,《政府工作报告》中指出要落实支持民营经济发展的政策措施,鼓励引导民营企业改革创新,完善民营企业债券融资支持机制。5月,交易商协会发布科创票据相关通知,将科创类融资产品工具箱升级为科创票据,意味着科创票据正式落地,上交所、深交所亦发布科创债券发行指引,正式推出科创债。之后交易商协会、证监会陆续围绕优化债券融资服务机制、研究对科创债券回购机制差异化管理、鼓励金融机构加大投入、畅通信息沟通渠道等维度进一步完善科创金融服务支持机制,积极培育科创债市场发展。2023年7月,交易商协会创新科创债品种,推出混合型科创票据,混合型票据更加贴合科创企业特色,围绕条款和增信方式进行创新,注重股债联动,提升科创企业发债融资的可得性和债券投资者的积极性。

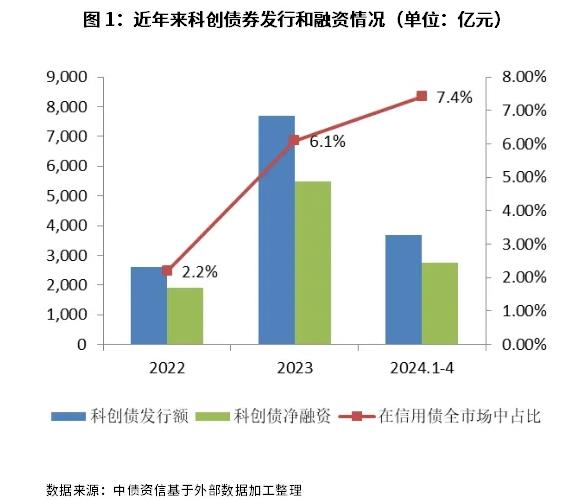

随着各类支持政策及文件陆续推出,科创债券市场迅速扩容。从发行额来看,2022~2023年以及2024年1~4月,科创债券(含科创票据和科创公司债,下同)发行额分别为2,605亿元、7,700亿元和3,689亿元,占同期信用债发行额比例分别为2.2%、6.1%和7.4%,发行规模在信用债市场中显著扩大。从净融资来看,2023年科创债券净融资额5,482亿元,相较2022年的1,916亿元,净融资规模亦实现了跨越式增长;2024年1-4月,科创债净融资已超2023年全年的一半。随着更多主体的参与,科创债券市场建设成效将日益凸显,市场容量及市场影响力有望加速提升。

02 央国企持续发挥引领示范作用,民营企业积极参与,债券品种创新进一步助力科创债券扩容

1、中央及国有企业发挥创新引领作用,有效促进了资金对科创领域的支持。

截至2024年2月末,央企和地方国企发行的科创债金额占比达87.98%,央国企发行的科创债多用于科创企业项目孵化、产业基金出资、创新研发平台建设等相关领域,科创资金通过央国企发行用途类科创债券将资金投向科技创新领域的中小企业,从而有效支持中小科创企业融资。与此同时,由于科创债尚处于发展初期和培育阶段,作为市场不可或缺部分的中小科创企业发债相对较少,主要由于该类企业经营环境、现金流及盈利不稳定,具有高成长性和不确定性并存的特征。投资人对其风险的认知和评估有待培育,未来需要针对中小科创企业建立有效的信用风险评价体系,稳步有序推动中小科创企业债券市场融资。

2、民营企业积极参与科创市场,持续发挥高质量发展生力军的作用。

民营经济是推进中国式现代化的生力军,是高质量发展的重要基础,为促进民营经济发展壮大,提升科技创新能力,国家不断完善民企融资支持政策,支持符合条件的民营中小企业在债券市场融资,鼓励符合条件的民营企业发行科技创新公司债券,推动民营企业债券融资专项支持计划扩大覆盖面、提升增信力度。

在政策支持下,民企债券发行规模显著上涨,2023年民企科创债券累计发行511亿元,同比增长41%。2024年1-4月,民营企业发行再度提速,科创债券发行规模达331亿元,已经超过2023年的一半。受益于科创债券对民营企业融资的大力支持,民企科创债券占其信用债总发行比例也逐年提升,2022年、2023年和2024年1-4月分别为11%、23%、35%,科创债券逐渐成为民企更为依赖的融资渠道,对促进民企融资发挥更积极作用。

03 经济大省挑起大梁、率先形成创新示范效应,发挥科创债券市场主力军作用

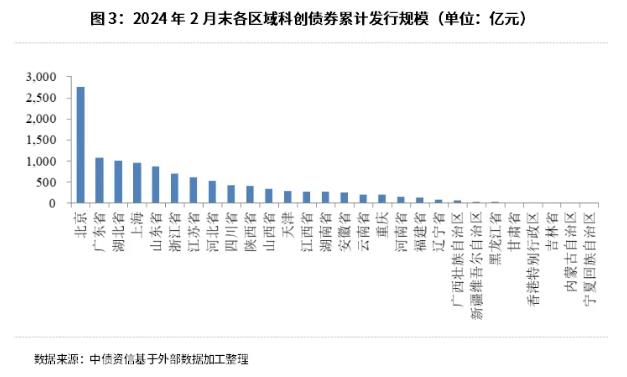

由于自身经济发展水平和创新实力相对较高,东部和中部较发达省份区域在经济实力、发展空间都被赋予更重的责任。2022年11月起,我国陆续在北京市(中关村)、上海市、山东省(济南)、江苏省(南京)、浙江省(杭州、嘉兴)、安徽省(合肥)等7地设立了科创金融改革试验区,极大促进了相关省份的科创债发行。2023年,上述省份科创债券累计发行额4,085.74亿元,同比增长213%。截至2024年2月末,科创债券发行市场覆盖的28个省份中,发行额排名前五位的区域均为经济大省,包含北京、广东、湖北、上海、山东等地,累计发行占总发行额比例57.28%,单省发行规模均在700亿以上。在科创金融改革试验区等系列政策支持鼓励下,东部和中部较发达地区优先形成创新示范效应,发挥了科创债券市场主力军作用。

04 传统产业升级优化,新兴产业积极培育,科创债持续助力产业结构转型

中央对于产业转型强调“先立后破”,要求在实践中要处理好新兴产业和传统产业的关系,立的是能够引领科技进步、开辟新赛道的新兴产业,破也并非对传统产业完全破除,而是通过旧有技术的改造和升级,促进传统产业贴合新发展理念进行转型升级,为发展新质生产力创造更多条件。

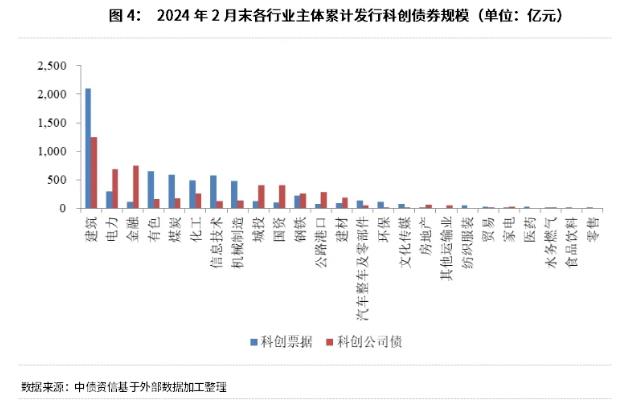

科创债券助力传统产业按照新发展理念转型来推动产业结构优化升级。截至2024年2月末,包含建筑、电力、化工等这类传统产业累计发行科创债金额约8,100亿元,占比70%,这类企业在技术发展过程中按照智能化、高端化、绿色化的路线不断突破,自身具有一定科创属性,是未来产业升级的发展方向。比如建筑企业通过智能化系统、新型材料的使用向智能建筑、绿色建筑发展,电力企业向清洁能源领域转型,化工企业突破新材料技术壁垒。从这类企业的募集资金用途来看,除了用于补充流动资产和偿还债务外,投资用途涵盖建筑施工先进生产设备研发、清洁能源项目投资、已有产能升级项目等,满足传统行业技术转型发展的资金需求。

科创债券资金以多种灵活的方式为科创领域提供融资,培育新兴产业。截至2024年2月末,包含城投、国资、金融以及信息技术、汽车整车及零部件、医药、文化传媒等行业内的企业累计发行科创类债券金额约3,500亿元,占比30%。其中,城投、国资和金融行业累计发行科创类债券约1,890亿元,这类企业通过产业基金、股权出资以及产业园孵化等方式直接或者间接流向科创企业,为科创领域注入更多活水,从募集资金用途来看,超过70%主要投向先进制造、电子信息、生物技术、新材料新能源、数字经济等科创领域,有效支撑新兴产业融资需求。

05 科创债券及创新品种在注册发行的便利性、产品定价机制和条款的灵活性等方面具有一定优势,吸引了更多企业发债并且享受到一定价格优势

为更好促进科创债券市场扩容发展,科创债券融资服务机制持续优化,实行科创企业“即报即审、审过即发”的“绿色通道”政策,缩短审核注册时限等,切实提升科创债全链条业务服务质效。除了发行机制的优化外,用途类债券、股债结合类创新债券品种的推出进一步提升了债券市场活跃度和科创企业融资便利性。

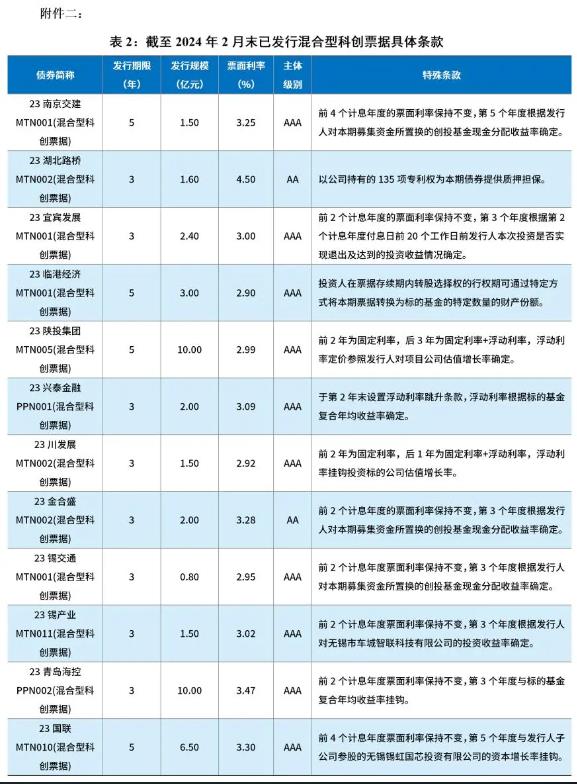

例如,交易商协会推出的混合型科创票据,通过股权投资或基金出资等方式投向科技型企业的主体,围绕期限结构化条款和增信方式等维度进行创新,从期限、收益灵活性等角度更好匹配科创企业融资需求。具体来看,截至2024年2月末,共发行12只混合型科创票据(累计42.8亿元),其中,10只创新设计浮动利率跳升条款,浮动利率部分挂钩投资标的收益率或估值增长率,1只创新设计转股选择权(可转换为标的基金份额)条款,1只由发行人拥有的专利权进行质押担保。从已发行的混合型科创票据来看,一方面其产品期限多为3-5年,可满足不同成长阶段科创企业的中长期资金需求;另一方面,该创新产品可设置与公司投资标的收益率或估值增长率挂钩的浮动票面利率,或给予投资人将债券转换为标的基金份额的选择权,构筑股债联动模式,允许债券投资人分享企业成长红利,债券定价的灵活性和补偿机制更加有利于债券发行。价格方面,债券发行时亦可以使用专利权等进行质押增信提升债券偿付保障能力,使得其发行票面利率相较于其他债券具有一定优势。从目前已经发行的混合型科创票据来看,票面利率低于与其发行时间和发行期限相近的债券共有8只,占67%。例如23湖北路桥MTN002(混合型科创票据)由于存在质押担保,其票面利率相较于同日发行且同期限的中票23湖北路桥MTN003(科创票据)低15个BP,具有一定价格优势,在投资标的培育期有效降低其融资成本。

总体来看,经过前期试点的不断探索,以及各类支持政策陆续推出,科创市场已经取得较快发展,科创债券迅速扩容。目前央国企充分发挥引领示范作用,民企对科创债的依赖度也提高,科创债对民企融资支持力度更大;在传统产业升级优化,新兴产业积极培育方面,科创债持续发力,更好助力产业结构转型。同时,科创债券及创新品种在注册发行的便利性、产品定价机制和条款的灵活性等方面具有一定优势,吸引了更多企业发债。未来随着科创债市场支持服务机制不断优化、科创主体信用风险评价体系的持续完善以及投资人研究的深入和认可度的提升,科创债市场容量及市场影响力有望进一步提升,更优质高效助力科创企业融资,做好“科技金融”大文章。(来源:中债资信 工商信用研究团队)

(责任编辑:马先震)