手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信汽车零部件厂商精密新动力申报挂牌新三板 两大主营产品毛利率逐期下滑

2022年11月24日 14:53

来源:

每日经济新闻

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

每经记者 张明双 每经编辑 文多

随着汽车产业发展壮大,越来越多汽车零部件厂商计划登陆资本市场。近期,十堰精密新动力科技股份有限公司(以下简称精密新动力)正在申报挂牌新三板。报告期内(2020年、2021年、2022年1~4月,下同)实现营业收入分别为1.93亿元、2.60亿元、5658.95万元,其中两大主营产品汽车平衡悬架系统、汽车冲压件的收入,合计占总营收约90%。

报告期内,精密新动力的毛利率分别为18.23%、27.59%、13.03%,去年表现突出。但《每日经济新闻》记者注意到,公司2021年毛利率上升主要系合并报表范围变动影响,高毛利率产品的收入占比提高,上述两大主营产品的毛利率却在逐期下滑。

两大主营产品收入占比约九成

报告期内,精密新动力的汽车平衡悬架系统收入占比分别为85.88%、56.47%、64.46%,系公司最大收入来源。汽车冲压件收入占比分别为8.10%、32.04%、26.55%。整体来看,二者收入合计一直在总营收的90%上下。2021年,汽车平衡悬架系统收入有所下降,收入增长主要来源于汽车冲压件业务。

2020年11月,精密新动力以1.20亿元的对价收购十堰帝尔科技有限公司(以下简称帝尔科技)51%的股权,2020年12月继续以6815万元受让帝尔科技29%股份。帝尔科技主要从事汽车冲压件的研发、生产和销售,此次收购系精密新动力在汽车零部件产业链上的横向扩张。

通过合并帝尔科技,精密新动力的各项财务指标均出现较大增长。2020年、2021年,帝尔科技对合并报表的营业收入贡献分别为8.17%、33.71%,净利润贡献分别为89.35%、115.43%。帝尔科技虽然占公司总资产的比例较小,但盈利能力却较强,这与汽车冲压件业务毛利率较高有关。

报告期内,精密新动力的毛利率分别为18.23%、27.59%、13.03%,2021年毛利率上升主要是帝尔科技于2020年12月开始并入报表,其特种车辆相关业务收入提高了整体毛利率水平。而精密新动力的汽车冲压件业务毛利率明显高于同行业平均水平,就是主要因为特种车辆业务的高毛利率拉动。

图片来源:精密新动力公转书截图

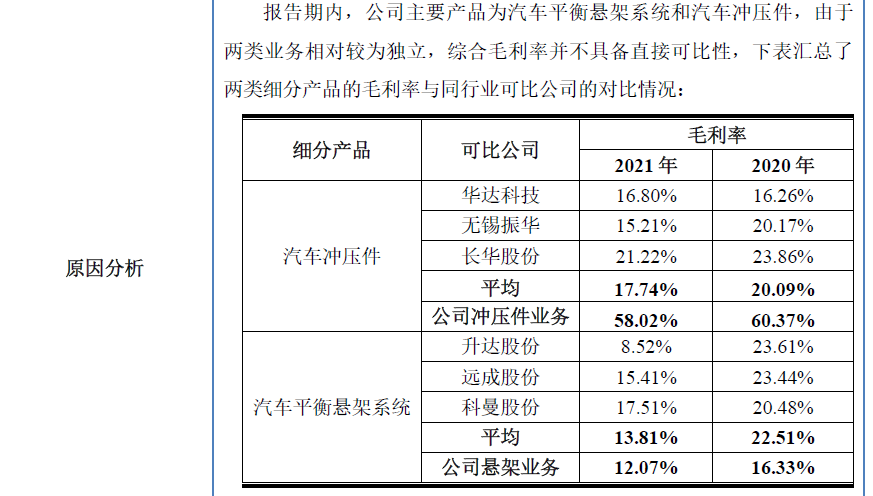

然而,报告期内两大主营产品的毛利率却在逐期下滑。汽车平衡悬架系统业务毛利率分别为16.33%、12.07%、3.92%,汽车冲压件业务毛利率分别为60.37%、58.02%、49.12%,主要产品毛利率受原材料价格及商用车整车市场景气度影响较大。

精密新动力主要采购钢材、铸件毛坯等原材料,大宗商品价格上涨会导致原材料采购成本提升。以汽车平衡悬架系统为例,2021年上游原材料平均采购价格相较于2020年有较大幅度的上涨,2022年1~4月,商用车整车市场景气度低迷,汽车平衡悬架系统业务销售规模有较大幅度的下降,单位产品所分摊的固定成本大幅上升,导致毛利率出现明显下降。

至于汽车冲压件业务,2020年公司开发了特种车辆外的其他市场化业务,毛利率较低的东风专用零部件业务相关收入占比由14.15%提升至30%左右。而报告期内该业务毛利率分别为-0.59%、14.98%、0.74%,导致汽车冲压件业务毛利率整体下滑。

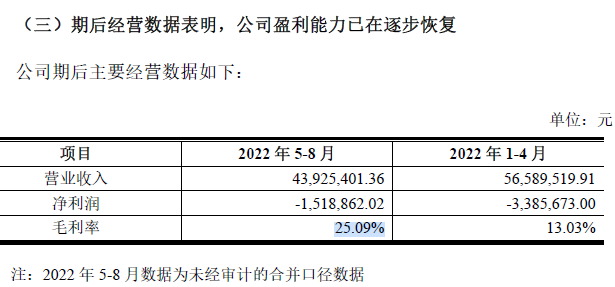

对于未来毛利率是否会持续下滑,精密新动力表示,从原材料价格上看,2022年年初至今,钢材价格出现了较大幅度的回落;从商用车整车市场景气度上看,商用车市场已呈现回暖征兆,因此公司主要产品毛利率继续下滑的风险较小。期后数据显示,2022年5~8月,公司毛利率为25.09%。

图片来源:公司第一次反馈意见回复截图

客户集中度较高

从产品应用来看,精密新动力的平衡悬架系统业务满足商用车行业整车轻量化的需求,汽车冲压件产品主要是用于大型商用车的各类结构件、覆盖件,公司下游客户主要为各大整车厂和汽车零部件总成厂。

报告期内,精密新动力的客户集中度较高,对前五大客户销售收入占比分别为73.99%、72.87%、80.49%,主要客户包括东风集团、徐工集团、陕汽集团、大运汽车、三一集团等。若主要客户生产经营状况发生重大不利变化,公司的生产经营及销售将受到不利影响。

2021年,精密新动力的汽车平衡悬架系统收入由2020年的1.66亿元下滑至1.47亿元,主要原因便是下游客户现代汽车由于其自身的规划安排装车量大幅减少,此部分业务收入减少了约1000万元。2020年,现代商用汽车(中国)有限公司为公司第五大客户,对其销售收入为1374.24万元。

精密新动力第二大主营产品汽车冲压件业务主要通过帝尔科技进行,报告期内,帝尔科技主要客户为东风越野车有限公司(以下简称东风越野车)和东风专用零部件有限公司,对两大客户销售金额占帝尔科技收入比例为98.89%、94.24%、94.57%。因此。两家客户的订单情况对汽车冲压件业务影响较大。

精密新动力表示,公司与主要客户的合作年限大多在5~10年及10年以上,报告期内保持着规律性的签约周期,无法续约的风险较小。但面对客户集中度较高的风险,精密新动力也表示,将不断加大新产品、新客户的开发力度并提高相应销售的占比。

2022年1~4月,疫情导致货运需求缩减、汽车芯片紧缺,商用车整车市场景气度持续低迷,精密新动力的收入出现了明显下滑。期后数据显示,2022年5~8月,公司营业收入为4392.54万元,较1~4月下降22.38%,主要受下游商用车客户需求收缩影响。

但精密新动力认为,后续随着商用车行业景气度的逐渐回暖,公司下游客户需求预计将逐步恢复,公司生产经营及盈利能力有望实现好转。

对于挂牌新三板相关事宜,11月23日上午,《每日经济新闻》记者多次致电精密新动力并发送了采访邮件,但截至发稿未获回复。

(责任编辑:华青剑)