手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信慧翰股份转战科创板,估值半年涨2倍募资金额提高3成,依赖大客户现不少隐患

2022年08月22日 06:59

来源:

蓝鲸上市公司

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

2020年在科创板已经过会的情况下,慧翰股份却主动撤回了IPO申请,2022年他又来到了创业板门前。

近日,慧翰股份创业板IPO获深交所受理,最新的审核状态显示已问询。此次公司计划募集资金总额不超过7.13亿元,主要用于智能汽车安全系统研发及产业化项目、5G车联网TBOX研发及产业化项目、研发中心建设项目。就金额来说较此前公司申请科创板IPO时的募资总额5.31亿元提升了34%。

科创板主动撤单,冲击创业板估值暴增2倍

本次发行前,陈国鹰直接持有公司37.67%的股权,通过国脉集团间接控制公司44.91%的股权,合计控制公司82.58%的股权,为公司的实际控制人。

值得注意的是,慧翰股份与创业板公司国脉科技(002093.SZ)为同一实控人旗下企业,两家企业的主要人员为陈国鹰家族,若慧翰股份成功在创业板上市,陈国鹰将实际控制两家上市公司。

在冲击创业板前,2020年4月8日,慧翰股份向科创板递交上市申请,在经历了两轮问询通过了上会,不过在等待注册时突然撤回申请。

而在此前科创板的两轮问询中,上交所提出的问题问题集中于业务、财务会计信息等方面,特别是关联交易、客户集中、与供应商存在未决诉讼等问题进行了问询。

值得注意的是,在撤回科创板和冲击创业板的中间一段时间内,慧翰股份发生了多次股权变更。

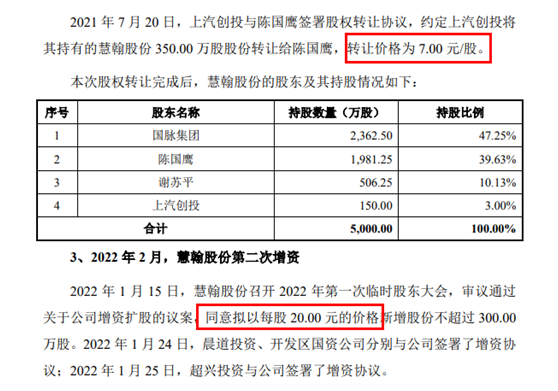

招股书显示,在2021年6月至7月,慧翰股份股东南方贝尔、浚联投资、上汽创投,先后与陈国鹰签订股权转让协议,分别将持有的1125万股、506.25万股、350万股慧翰股份股权,以7元/股的价格转让给陈国鹰。

而到了2022年1月15日,慧翰股份以每股20元的价格新增股份不超过300万股。而新股东背后也有新能源汽车产业链龙头,宁德时代通过旗下全资子公司宁波梅山保税港区问鼎投资有限公司成为晨道投资的LP,超兴投资则是近年来频繁投资新能源车供应链。

股权转让和增资扩股的动作相隔仅半年多,估值却从3.5亿元增长至10.52亿元,增加了近2倍,如此悬殊的估值差也让市场上出现不少质疑声。

遇上风口业绩上快车道,产品单价逐年下降竞争激烈

据了解,慧翰股份是智能汽车及产业物联网客户提供智能网联解决方案的科技服务商,主要从事车联网智能终端、物联网智能模组的研发、生产和销售。

慧翰股份成立于2008年,至今有十几年历史,但是也是近几年遇上新能源汽车风口业绩才有点起色。

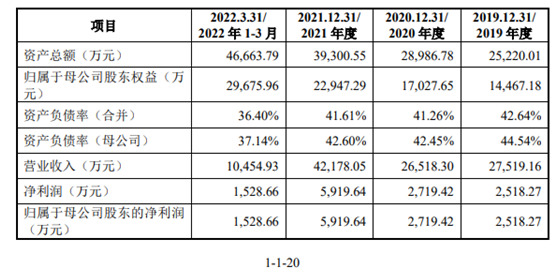

2019年-2021年以及2022年第一季度,慧翰股份实现营业收入分别为2.75亿元、2.65亿元、4.22亿元、1.05亿元,对应归属于母公司股东的净利润分别为2518.27万元、2719.42万元、5919.64万元、1528.66万元。

不难发现,公司经营业绩较为波动,慧翰股份则坦言受汽车行业周期性影响所致,当下游汽车行业受经济形势、新冠疫情等因素影响出现周期波动时,公司经营业绩会受到一定程度的影响。

公司主营业务包括三块,分别是车联网智能终端、物联网智能模组和软件及服务。

车联网智能终端是占比最大的业务,主要包括车联网TBOX和eCall终端等产品,主要供应给上汽集团、奇瑞汽车、吉利汽车等客户。

不过2017年-2021年,慧翰股份车联网智能终端TBOX产品单价分别为552.17元/台、526.74元/台、481.06元/台、433.64元/台、400.92元/台、382.15元/台,价格逐年下降且幅度并不小,可见行业竞争的激烈。

慧翰股份给出的解释是车联网智能终端产品种类丰富、规格型号较多,产品价格存在差异,报告期内更高性价比的产品销售占比提升导致平均单价下降。

事实上,慧翰股份的原材料采购分为核心物料采购及辅助物料采购,核心物料包括MCU、模块、PCB等,辅助物料包括电容、电阻、晶体管等。

公司2022年一季度经营活动现金流量净额为负数,主要原因为受疫情影响原材料供货周期延长,公司主动加大备货力度,使得存货采购规模增加。

上汽不再为关联交易,收入仍占3成以上

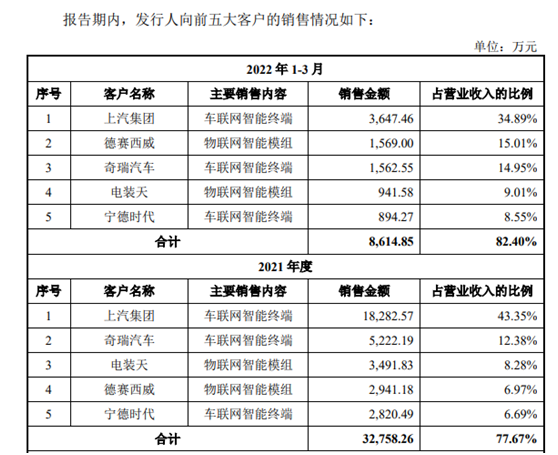

报告期内,公司对前五大客户的销售收入占各期营业收入的比例分别为82.88%、78.75%、77.67%及82.40%,客户集中度较高。同期来自上汽的销售收入占各期营业收入的比例分别为35.72%、43.40%、43.35%和34.89%。

2014年12月,慧翰股份与上海上汽创业投资中心(有限合伙)签订了“战略投资协议”。上汽创投以货币出资2000万元,新增注册资本500万元,占投资后总注册资本的10%。

而上面说到的上汽于2021年7月转让部分股权,截至招股说明书签署日持有公司2.85%的股权,已不是公司的关联方了。事实上,目前对于上汽集团来说其投资的车联网智能系统生产企业已有几家,并不完全依赖慧翰股份。

过度依赖大客户也产生了一些连锁反应。报告期各期末,慧翰股份应收账款余额分别为6939.13万元、9121.82万元、1.42亿元和1.12亿元,占各期营业收入的比例分别为25.22%、34.40%、33.61%和106.90%。

报告期内,公司坏账准备金额分别为480.81万元、989.50万元、1876.37万元和1715.56万元。此前慧翰股份与观致汽车及宝沃汽车就曾分别因673.75万元及391.23万元应收款项对簿公堂,虽赢了官司但是观致汽车逾期仍未还款,宝沃汽车则破产清算。蓝鲸上市公司 金磊

(责任编辑:蒋柠潞)