手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信

锂电池厂商云通锂电申报挂牌新三板 曾贡献四分之一收入的平衡车业务没了

每经记者 张明双 每经编辑 魏官红

近日,锂电池厂商广州云通锂电池股份有限公司(以下简称云通锂电)申报挂牌新三板事宜取得新进展,公司已收到挂牌审查部第二次反馈意见。云通锂电主营业务为锂离子电池等二次电池的研发、生产与销售,其他业务主要为平衡车的生产与销售。

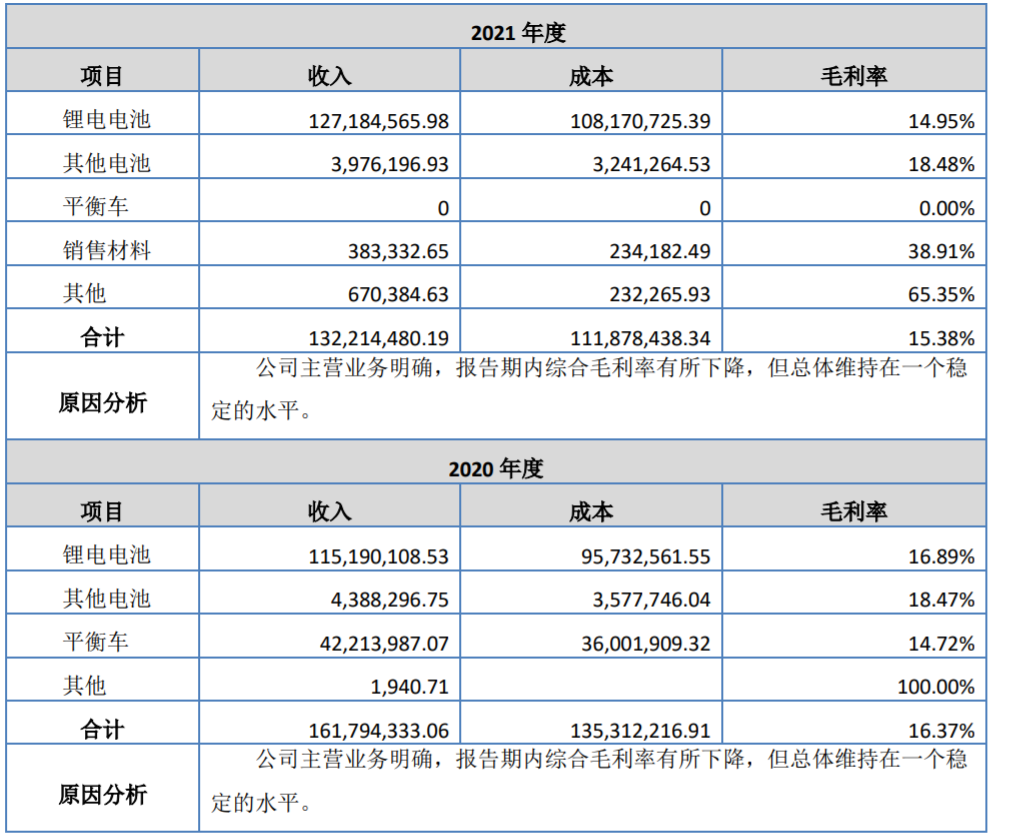

2020年,云通锂电的平衡车业务收入为4221.40万元,收入占比为26.09%,但2021年这一业务收入直接归零。云通锂电称,2021年由于出口物流成本上涨叠加平衡车芯片价格大幅涨价、供给不足,导致该业务急剧萎缩。

《每日经济新闻》记者注意到,成本上升也影响着公司主打产品锂电电池,相对原材料价格上涨,由于电池价格上涨滞后,2021年锂电电池的毛利率也出现了下降。

图片来源:招股书(申报稿)截图

2021年净利润接近腰斩

2020年、2021年,云通锂电实现营业收入分别为1.62亿元、1.32亿元,实现净利润分别为871.89万元、442.68万元。2021年,云通锂电的收入、净利润都出现了下降,尤其是净利润,接近腰斩。

从收入结构来看,云通锂电的第一大产品为锂电电池,收入由2020年的1.15亿元上升到1.27亿元,营业收入下滑的主要原因是2020年第二大产品平衡车收入变为0。而在2020年,平衡车业务还贡献了26.09%的收入。

反馈意见回复披露,由于2021年出口物流成本上涨叠加平衡车芯片价格大幅涨价,对应客户的经营成本和风险增加,因此没有再下新的订单,导致公司对应业务暂时停止。不过云通锂电表示,目前公司与平衡车客户仍保持良好业务关系,待后续情况改善后,公司会视订单情况继续上述业务。

实际上,面临成本上升压力的还有第一大产品锂电电池。2021年净利润大幅下滑的主要原因,除了平衡车业务停止导致收入规模下降外,还包括主要的锂电池业务毛利率下降。“2021年度锂电池材料价格涨幅较大,锂电池成本上升,同时公司锂电电池价格上涨滞后”。2020年、2021年,公司锂电电池毛利率分别为16.89%、14.95%,整体毛利率分别为16.37%、15.38%。

图片来源:招股书(申报稿)截图

按照云通锂电所述,其主要劣势是公司生产的圆柱型锂离子电芯部分为标准化产品,客户可选择性较多。公司通过保持产品品质稳定、单价稳定来维持主要客户的稳定性与粘性,并且扩大在行业内的口碑来加速新客户的导入。

与可比公司相比,云通锂电的毛利率低于行业平均值,2020年、2021年,可比公司毛利率多为20%左右。云通锂电称,在所有对标公司中,公司收入规模明显偏低,规模效应不显著,对公司的议价能力和成本管控带来负面影响,从而压低了公司毛利率的表现;公司产品主要应用于消费电子等小容量电芯领域,市场竞争比较激烈,公司议价能力相对较弱,导致公司毛利率表现相对较差。

为了提高毛利率,云通锂电也采取了相应措施,如开拓蓝牙音箱、车载音响等新的应用领域、更高频次调整公司锂电电池出厂的销售价格、通过预付等方式提前锁定材料价格和货源等。云通锂电称,公司期后未经审计的报表显示,2022年1月-5月份毛利率稳步上升至17%左右。

应收账款逾期金额占比较高

值得注意的是,云通锂电的应收账款占营业收入比重较大。2020年末、2021年末,公司应收账款余额分别为9711.85万元、6172.82万元,占营业收入比例分别为60.03%和46.69%,上述比例明显高于同行业可比公司平均水平。云通锂电表示,主要系公司客户大部分都是长期客户,给予了一定信用期,付款结算期限相对较长。

对此,云通锂电提示风险称,“如果应收账款不能按期收回或发生坏账,将对公司经营业绩和生产经营产生不利影响。”

2020年、2021年,云通锂电经营活动产生的现金流量净额分别为-402.67万元、563.04万元。2020年经营现金流净额为负数,主要原因就是公司应收账款需要垫付的资金较多,以及回款较为缓慢导致公司2020年度销售商品、提供劳务收到的现金不足以覆盖日常采购支出、员工工资、税费支出以及付现费用等。

此外,应收账款中逾期金额也较高。2020年、2021年逾期应收账款金额分别为3814.40万元、1203.36万元,逾期款占比39.28%、19.49%。

云通锂电认为,公司逾期主要客户大部分为公司前十大客户,这些客户大部分为业内相对知名的企业或长期合作的企业,部分客户存在付款程序复杂、结算周期长等情况,较之合同约定实际付款时间存在滞后的情况,但回款总体有保证,发生坏账的风险相对较小。

按照其补充披露,截至2022年6月30日,2020年末和2021年末应收账款分别回款9300余万和4800余万元,回款比例分别为96%和79%,公司应收账款回收情况良好。

对于申报挂牌新三板相关情况,7月21日,《每日经济新闻》记者多次致电云通锂电并发送了采访邮件,但电话无人接听,截至发稿邮件也未获回复。

(责任编辑:蔡情)

| 中国经济网版权及免责声明: 1、凡本网注明“来源:中国经济网” 或“来源:经济日报-中国经济网”的所有作品,版权均属于 中国经济网(本网另有声明的除外);未经本网授权,任何单位及个人不得转载、摘编或以其它 方式使用上述作品;已经与本网签署相关授权使用协议的单位及个人,应注意该等作品中是否有 相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:中国 经济网”或“来源:经济日报-中国经济网”。违反前述声明者,本网将追究其相关法律责任。 2、本网所有的图片作品中,即使注明“来源:中国经济网”及/或标有“中国经济网(www.ce.cn)” 水印,但并不代表本网对该等图片作品享有许可他人使用的权利;已经与本网签署相关授权使用 协议的单位及个人,仅有权在授权范围内使用该等图片中明确注明“中国经济网记者XXX摄”或 “经济日报社-中国经济网记者XXX摄”的图片作品,否则,一切不利后果自行承担。 3、凡本网注明 “来源:XXX(非中国经济网)” 的作品,均转载自其它媒体,转载目的在于传递更 多信息,并不代表本网赞同其观点和对其真实性负责。 4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。 ※ 网站总机:010-81025111 有关作品版权事宜请联系:010-81025135 邮箱: |

鐗堟潈鎵€鏈�

鐗堟潈鎵€鏈�