手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信君逸数码“带病”IPO:违规确认收入顽疾仍存

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

5月26日,由新三板转战创业板的君逸数码将要上会接受审核。

公开资料显示,君逸数码曾于2019年5月递交招股书,但7月份就撤回申请,一个重要原因是公司当时被抽中了现场检查。现场检查发现,君逸数码存在违规确认收入、违规结转成本、内控不规范、信披虚假记载等多项“基础病”。

在此次申报IPO的过程中,君逸数码改变了最主要业务的收入确认方法, 其中采用初验法“提前”确认的收入金额较大,多个项目2019年经初验即“提前”确认了收入但至今未完成终验。此外,公司2019年12月份和2020年12月份的收入占比突然增至全年收入的40%左右,因此现在的君逸数码仍可能存在着违规确认收入的“顽疾”。

现场检查发现多项“基础病”

招股书显示,君逸数码的主营业务是为智慧城市领域客户提供系统集成服务、运维服务和自研产品销售等产品和服务,主要客户有政府机关、事业单位、金融机构等。

类似于君逸数码这种提供工程服务类的公司,收入确认政策及是否通过违规确认收入粉饰业绩是投资者关注的重点。而如何能够确定是否提前确认收入进而粉饰业绩?现场检查是最有效的方法之一。

公告显示,2019年7月15日至2019年8月23日,大连证监局在对君逸数码的现场检查中发现了六个方面的问题,涉及收入确认会计政策的执行情况、收入确认及成本结转时点的规范性情况、内控规范性、实控人无偿提供办公场所、关联方信息披露及重要合同信息等。

上述问题的核心是君逸数码财务数据不真实、内控不规范、信披违规。关于财务真实性,大连证监局选取部分工程项目,取得相关收入确认、成本发生资料,按累计发生的合同成本占合同预计总成本的比例计算的完工进度(注:彼时采用完工百分比法的收入确认政策)与公司实际确认的完工进度进行了测算比较,部分项目存在较大差异。大连证监局认为公司收入确认、成本结转的依据存在效力不够充分的情形;还存在部分项目收入确认及成本结转与实际完工进度不相符、收入确认时点不够准确的情形。

关于内控有效性,君逸数码员工较为频繁的为发行人垫付或从发行人借支大额款项的情况,个别款项单笔金额达到83万元。

关于信披违规,君逸数码前次申报招股书显示联合众安2017年12月已经不是公司关联方。但大连证监局检查发现,直至2019年7月,联合众安仍为君逸数码关联方。此外,君逸数码在“正在履行的合同金额在3000万元以上的合同”中遗漏了一项5691.94万元的合同。

值得关注的是,大连证监局现场检查的是君逸数码2016-2018年的实际情况,而君逸数码此次IPO的报告期是从2018年开始的,重合年份是2018年。由于现场检查发现公司存在多项基础性问题,故君逸数码此次IPO属于“带病闯关”。

“提前”确认收入仍处在进行时

公告显示,君逸数码对2019年现场检查发现的问题进行了整改。值得一提的是,君逸数码将智慧城市信息系统集成业务的收入确认方法由原先的“完工百分比法” 变更为“项目完工验收后确认收入”。

智慧城市信息系统集成业务是君逸数码最主要的收入来源。2018-2020年、2021年上半年,公司分别实现营收2.91亿元、2.93亿元、3.26亿元和1.62亿元。其中智慧城市信息系统集成业务收入分别为2.46亿元、2.48亿元、2.74亿元和1.52亿元,占总营收的比例分别为84.4%、84.53%、83.99%和94.15%。

变更收入确认政策有何玄机?君逸数码称:新收入准则以控制权转移替代风险报酬转移作为收入确认时点的判断标准,企业应当在履行了合同中的履约义务,即客户取得相关商品控制权时确认收入。故公司对智慧城市信息系统集成业务的收入确认方法由“完工百分比法”变更为“在客户取得相关产品或服务的控制权,项目完工验收后确认收入”。

有意思的是,即便是变更了会计政策,君逸数码仍然能够“巧妙地”利用会计准则“提前”确认收入。

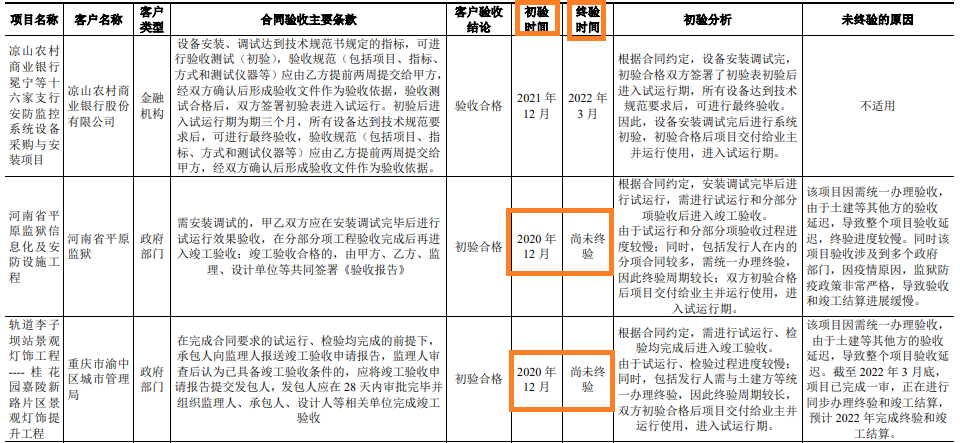

据君逸数码回复深交所问询的内容,公司智慧城市信息系统集成业务的收入确认方法又可以细分为一次性验收法(无需终验)和初验法(需要初验和终验两个环节,但在初验环节就确认收入)。

在需要初验和终验的项目中,君逸数码有3个项目2019年就完成初验,即确认了收入,但至今没有完成终验;还有2个项目2020年完成初验但至今未完成终验。这5个项目的合同(含税)金额合计超过了1.05亿元,约占公司2019年和2020年收入之和的17%。

来源:问询函回复

来源:问询函回复

值得关注的是,上述5个项目都是在12月份,即2019年12月和2020年12月完成初验并确认收入的。

2018-2020年,君逸数码12月份收入占比分别为16.08%、49.25%和38.46%。为何公司2019年12月的收入占比突然提升,且2020年12月份依然维持高占比?加之上述5个项目在初验完成后近两年半或一年半的时间里都没有完成终验,我们有理由怀疑君逸数码提前确认了收入。

2019年,君逸数码在现场检查中被查出了收入确认违规(提前确认收入或虚增收入)。如今,公司又以另外一种形式继续“提前”确认收入。

(责任编辑:魏京婷)