手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信翰森制药去年净利润27亿增5.6%

出品 | 搜狐财经

作者 | 陈天伦

近日,翰森制药公布2021年业绩。2021年,翰森制药实现收入99.35亿元,同比增长14.3%;年内溢利27.13亿元,同比增长5.6%。

截至4月1日收盘,翰森制药收报13.2港元,总市值781.75亿港元,较去年年初股价跌去70%,市值蒸发近2000亿港元。

翰森制药往往与其兄弟公司恒瑞医药一同被提及。2021年5月公布的新财富500富人榜上,孙飘扬家族以2515亿身家成为医药行业首富。除了大名鼎鼎的恒瑞医药,孙飘扬妻子钟慧娟控股的翰森制药隐匿其中。

此后几个月里,恒瑞医药遭遇集采失利、肿瘤药研发新规落地、裁员风波等连番利空,半年时间股价腰斩,市值蒸发近3000亿。翰森制药紧随其后,半年跌去了近千亿。

作为孙飘扬钟慧娟夫妇各自分别控股的两家企业,凭借仿制药时代红利,翰森制药曾与恒瑞医药齐头并进,却在创新研发方面落下一程。而当集采来袭,仿制药红利消失,翰森制药稳定的盈利结构走向瓦解,其不得不加快创新化转型步伐,等待创新药收获期的到来。

重营销轻研发曾遭诟病

2021年业绩公告里,翰森制药着重强调,创新药销售收入达到42.02亿元,较2020年增长168.9%,占总营收比例由18%上升至42.3%。

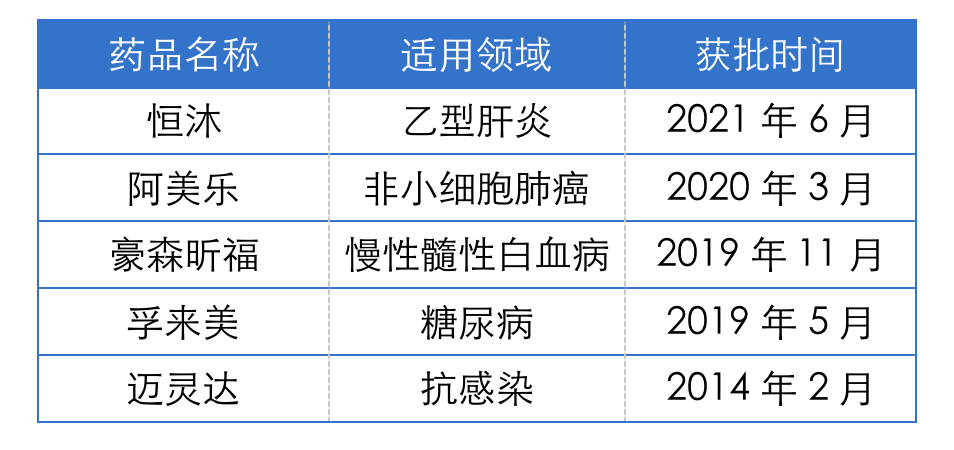

截至2021年末,翰森制药已有5款自主研发的1类创新药在国内获批上市,并均纳入国家医保目录。其中包括抗肿瘤药阿美乐和豪森昕福、抗感染药迈灵达和恒沐,以及降糖药孚来美。

除迈灵达于2014年上市外,其他四款创新药均在2019年至2021年间密集上市。

图为翰森制药5款1类创新药获批情况

创新药增长或主要源于抗肿瘤药。2021年翰森制药来自抗肿瘤药物组合的收入达54.81亿元,占总收入约55.2%。

阿美乐和豪森昕福分别于2020年3月、2019年11月获批。2021年正是阿美乐第一个完整销售年,其被纳入2020年国家医保目录,自2021年3月开始施行。

阿美乐(甲磺酸阿美替尼片)是国内首个自主研发的第三代EGFR-TKI抑制剂,主要用于既往经EGFR-TKI治疗进展,且T790M突变阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的治疗。

据米内网数据,阿美替尼上市首年(2020年)即在中国公立医院及实体药店的销售突破亿元大关,达1.4亿元。

弗若斯特沙利文数据显示,2020年中国市场所有EGFR抑制剂的总销售收益达到108.02亿元,其中第一代、第二代及第三代抑制剂分别占33.9%、3.5%及62.6%。

目前国内获批上市的三代EGFR TKI包括阿斯利康的奥希替尼、翰森制药的阿美替尼和艾力斯医药的伏美替尼。但后两者与奥希替尼之间仍有着难以逾越的鸿沟。

奥希替尼于2017年进入国内市场,9个月内贡献超过5亿元收入,2018年被纳入国家医保目录,稳居EGFR TKI抑制剂销量第一宝座。2020年奥希替尼全球销售额为43.28亿美元,增幅达36%。2020年底,奥希替尼用于一线治疗EGFR突变阳性晚期非小细胞肺癌的适应症也被纳入新医保目录。

2021年12月16日,翰森制药公告称,阿美乐获批用于具有EGFR外显子19缺失或外显子21(L858R)置换突变阳性的局部晚期或转移性非小细胞肺癌成人患者的一线治疗。

国金证券推算,新适应症一旦进入医保,将带来更快放量,预计到2023年销售峰值或过50亿元。

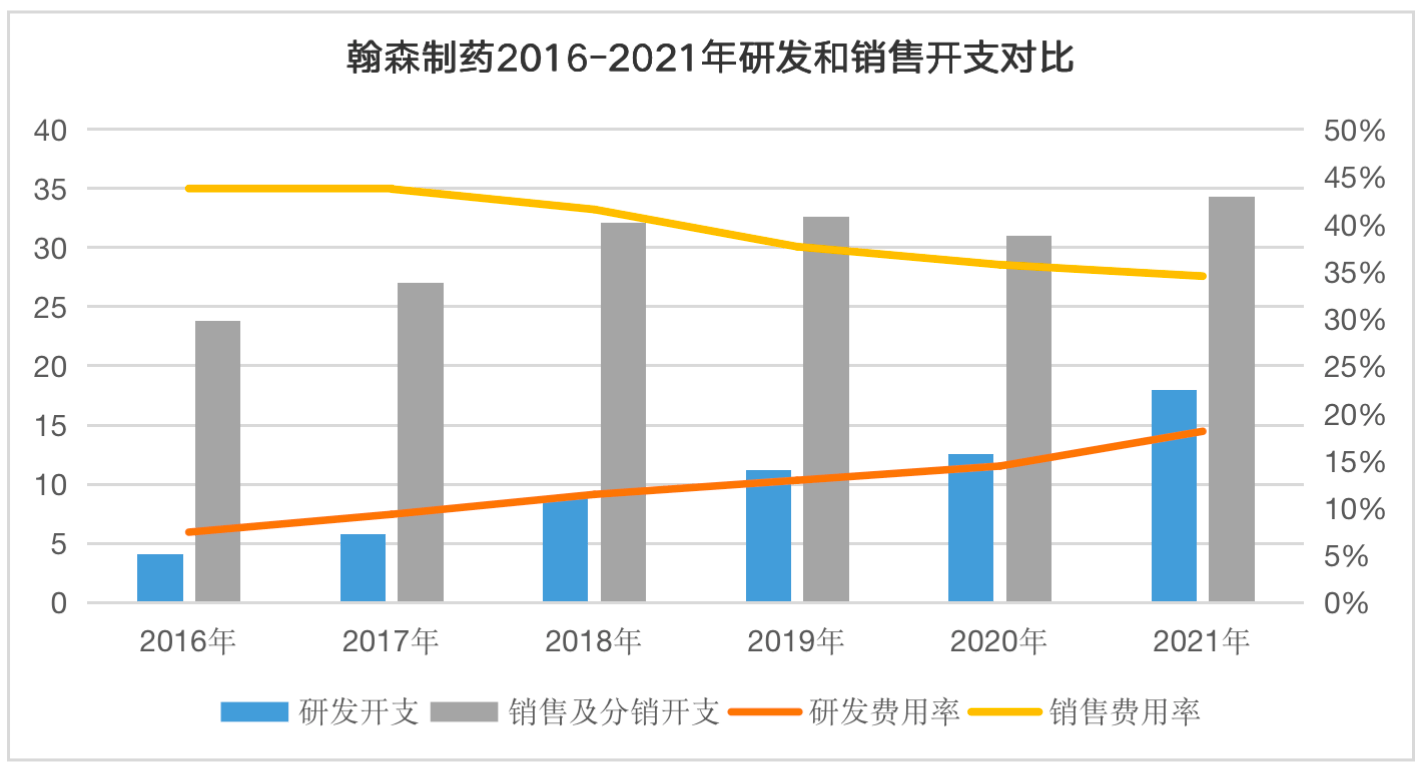

由于创新药销售依托于医保放量,翰森制药2021年销售费用支出仅同比增长10.47%至34.28亿元,销售费用率为34.5%。

2019年以来,翰森制药销售费用率显著下降,稳定维持在35%附近。公司的研发投入比例则不断增加。

翰森制药曾因重营销、轻研发而遭诟病。2016年翰森制药研发开支为4.03亿元,占总营收比例仅为7.4%;其销售及分销开支却达到23.78亿元,占总营收比例达43.8%。

2017-2020年间,翰森制药研发开支由5.76亿元增至12.52亿元,研发费用率也由9.3%增至14.4%。同期,其销售费用率由43.7%逐年降至35.7%。

2021年,翰森制药研发开支为17.97 亿元,同比增长43.5%,占当期收入的比重为18.1%。

暧昧的翰森与恒瑞

翰森制药正在复刻恒瑞医药的创新转型路线,二者也曾齐头并进,被视为“夫妻店”。

翰森制药的经营实体为连云港的江苏豪森药业。1995年,豪森药业由孙飘扬和岑均达一同创建,岑均达担任公司董事长。次年,钟慧娟辞去化学老师的工作,进入豪森药业,任执行副总经理。

在外界眼中,豪森药业是孙飘扬为自己留下的退路。彼时,恒瑞医药的前身连云港制药厂还未进行改制,孙飘扬还是厂长;岑均达则是恒瑞医药诞生的幕后推手之一。

1997年,在孙飘扬主导下,连云港制药厂完成股份制改造,更名恒瑞医药,孙飘扬出任董事长兼总经理。同年,钟慧娟带领豪森药业推出第一款核心产品抗生素“美丰”,实现千万元业绩,此后一路由执行副总经理、总经理做到董事长和总裁。

之后数十年,恒瑞医药和豪森药业以“夫妻店”的形式共同发展。恒瑞医药以仿制药起家,主做抗肿瘤药、麻醉用药(麻醉剂、精神类药物等)、造影剂等,由仿创结合向创新药转变;豪森药业同样从仿制药起步,布局抗肿瘤、抗感染、精神类药物领域,逐步向创新药方向过渡。

二者在产品研发、发展路径、销售渠道等方面存在千丝万缕的联系。孙飘扬曾多次公开表态恒瑞医药未来将会并购豪森药业。直至2015年底,“豪森药业拟赴港上市”的消息传出,将恒瑞医药和豪森药业暧昧不清的关系推至台前,并引来了上交所一纸问询函。

为此,恒瑞医药特别发布澄清说明,“孙飘扬不直接或间接持有豪森医药的股权。公司和豪森医药独立研发、报批药品,具有不同药品批文。双方报批药品无重叠,多数产品在适应症上和使用人群方面不一样,即使个别产品具有相同适应症,但都不是公司主要业务,不会彼此竞争,不存在不分彼此等情况”。

恒瑞医药努力撇清关系也意味着豪森药业的独立势不可挡。2015年,豪森药业年营收规模已达到50.45亿元,净利润规模为14.49亿元。同期,恒瑞医药年营收为93亿元。

当年12月,豪森药业的境外上市主体翰森制药注册成立。筹谋3年余,2019年6月14日,翰森制药登陆港交所。

上市首日,翰森制药开盘涨14.31%报16.3港元,盘中股价最高涨至21.2港元/股,较14.26港元/股的发行价涨幅达48.67%。当日收报于19.5港元/股,总市值1113亿港元,成为港股最大市值医药股。

而截至目前,翰森制药已跌破发行价。

核心品种涉集采增长停滞

筹谋上市的四年间,翰森制药业绩增速不增反降,与恒瑞医药的差距逐年拉大。

2015-2019年,翰森制药的营收由50.45亿元增至86.83亿元,年复合增速为14.53%;净利润则由14.49亿元扩大至25.57亿元,利润年复合增速为15.26%。

而2019年,恒瑞医药的营收规模已达232.89亿元,近五年营收复合增速25.74%;净利润规模为53.28亿元,复合增速为25.15%。

恒瑞医药的高速增长源于仿制药贡献稳定盈利同时,创新药进入收获期,2019年,恒瑞医药已上市5款1类新药,其中最早的创新药产品艾瑞昔布在2011年上市。对比恒瑞医药,翰森制药向创新药转型的进程较晚。

翰森制药2019年5月更新招股书显示,公司共拥有8大核心产品,涉及中枢神经系统疾病、抗肿瘤、抗感染、糖尿病、消化道五大领域,8种产品合计贡献翰森制药2018年总营收的77.7%。这8种产品均为仿制药,其中7种为首仿药。

截至该招股书披露日,翰森制药仅有迈灵达和孚来美两款1.1类创新药,后者在当年5月刚上市。迈灵达2018年全年销售额在翰森制药总收入中占比仅为0.9%。

极度依赖于仿制药导致翰森制药的稳定盈利结构在集采来袭后迅速走向瓦解。

2019年9月,“4+7”集采扩围正式启动,引发新一轮降价潮。中选产品的价格与2018年最低采购价相比,中选价平均降幅59%,与2018年12月“4+7”集采试点中选价格水平相比,平均降幅25%。

翰森制药的核心产品欧兰宁(奥氮平片)和昕维(甲磺酸伊马替尼片)在集采试点和集采扩围中均中标,并先后两次降价。其中欧兰宁在集采扩围中二次降价幅度达35%。

适用于精神分裂症、躁狂症等中枢神经系统疾病治疗的欧兰宁是翰森制药的第一大核心品种,在翰森精神类药物板块收入占比超过9成。

2016-2018年欧兰宁分别实现销售收入14.1亿元、16亿元、17.9亿元,在翰森制药总营收中比重分别达26%、25.8%、23.1%。

2019年集采扩围后,以欧兰宁为主的中枢神经系统疾病产品当年实现收入21.71亿元,收入增速下滑近4个百分点。

2020年,中枢神经药物板块收入由增转减,全年近收入13.33亿元,同比降幅达38.6%,占总营收比例降至15.3%。

翰森制药第二大核心品种普来乐(注射用培美曲塞二钠)在“4+7”集采扩围中失标,进一步挫伤翰森制药业绩。

抗肿瘤药普来乐主要用于联合顺铂治疗无法手术的恶性胸膜间皮瘤。2018年普来乐实现收入15.48亿元,占翰森制药整体营收的20%。

培美曲塞二钠在2019年纳入“4+7”集采扩围,原研药企礼来和汇宇制药中标。汇宇制药的独家中标分走了培美曲塞二钠一大部分市场。根据汇宇制药科创板招股书,2019年培美曲塞二钠为其带来6.55亿元收入,上年同期仅为2905.41万元。

之于翰森制药,普来乐失标,加之贡献4%左右营收的抗肿瘤药昕维纳入集采,2019年翰森抗肿瘤药板块实现收入35.3亿元,收入增速由上年同期的44%陡然降至0.34%。

集采冲击下,2020年翰森制药全年营收86.9亿元,同比仅增0.09%;归母净利润为25.69亿元,同比微增0.48%。

翰森制药未在2021年业绩公告中披露具体品种的销售情况。

受益于阿美乐等上市,翰森抗肿瘤药板块恢复高增长。2021年,翰森中枢神经系统疾病药物组合收入约16.78亿元,收入不及2017年同期水平。

原标题:恒瑞“夫妻店”共患难:翰森制药去年净利润27亿增5.6%,核心品种涉集采增长失速

(责任编辑:蔡情)