手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信

毛利率低于同行 宇星股份拟挂牌新三板

螺母、螺丝等紧固件在工业生产中并不起眼,但不可或缺。近日,螺帽厂商宇星紧固件(嘉兴)股份有限公司(以下简称宇星股份)提交新三板挂牌申报文件,拟在基础层挂牌,目前已收到挂牌审查部反馈意见。

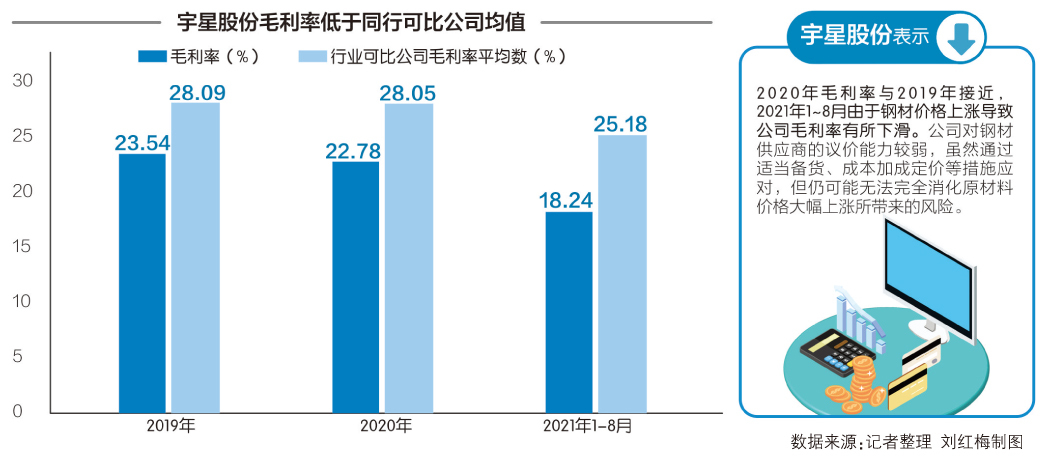

《每日经济新闻》记者注意到,宇星股份的毛利率低于同行业可比公司,2019年、2020年、2021年1~8月毛利率分别为23.54%、22.78%、18.24%。尤其是2021年1~8月毛利率下降幅度较大,主要受原材料钢材价格上涨影响,而宇星股份对供应商议价能力较弱,影响了毛利率水平。

内销业务占比逐步扩大

宇星股份的螺帽产品分为商品紧固件以及特种行业件,商品紧固件是标准化产品,可在市场上直接流通;特种行业件大多为定制开发,专门用于特定领域。宇星股份外销产品以商品紧固件为主,毛利率相对较低;内销产品以特种行业件为主,毛利率相对较高。

2019年、2020年、2021年1~8月,宇星股份实现营业收入分别为4.04亿元、4.08亿元、2.86亿元,其中内销占比分别为50.37%、63.52%、62.91%,外销占比分别为49.74%、36.48%、37.09%。内销占比逐步扩大,主要是宇星股份2020年主动调整产品结构,提高特种行业件螺帽产品的销售占比。

内销业务比例扩大并没有带来毛利率上升,2019年、2020年、2021年1~8月,宇星股份毛利率分别为23.54%、22.78%、18.24%,逐期下降。同期,行业可比公司毛利率平均数分别为28.09%、28.05%、25.18%,高于宇星股份。

通过对比可以看出,宇星股份可比公司多以特种行业件为主,且内销占比较高,如上海底特2020年内销收入占比超90%,飞沃科技2020年内销收入占比超85%。

对于毛利率的下滑,宇星股份表示,2020年毛利率与2019年接近,2021年1~8月由于钢材价格上涨导致公司毛利率有所下滑。公司对钢材供应商的议价能力较弱,虽然通过适当备货、成本加成定价等措施应对,但仍可能无法完全消化原材料价格大幅上涨所带来的风险。

值得注意的是,除了对上游供应商议价能力较弱外,宇星股份还坦承,公司特种行业螺帽产品下游客户以汽车、工程机械、风电等企业为主,上游企业对大型主机厂的议价能力相对较弱,在价格谈判中完全实现将成本上升向下游传导的难度较大。

报告期内多次销售退回

宇星股份对内销、外销客户采取了不同的信用政策,给予内销客户的一般为4~6个月,外销客户的账期一般为1~3个月。随着内销收入占比持续上升,宇星股份的应收账款金额也有所提升。

截至2019年末、2020年末、2021年8月末,宇星股份应收账款净额分别为8328.68万元、1.11亿元、1.04亿元,占营业收入的比例分别为20.64%、27.15%、24.26%(已年化)。同时,各期末宇星股份对应收账款计提坏账准备分别为527.98万元、688.04万元、681.05万元。

记者注意到,截至2019年末、2020年末、2021年8月末,应收账款金额前五名单位中,飞沃科技也位列其中,而飞沃科技被宇星股份列为主要竞争对手之一。

此外,2019年、2020年、2021年1~8月,飞沃科技并不在宇星股份前五名客户名单内,却连续成为应收账款金额前五名单位,报告期各期末应收账款金额分别为337.93万元、861.27万元、997.06万元。

值得一提的是,飞沃科技2021年1~8月出现销售退回71.56万元,是报告期内所有存在销售退回的客户中,退回金额最高的。

报告期内,宇星股份出现多次销售退回,产品均为商品紧固件,收入冲回影响金额404.03万元。各期出现销售退回的客户中,2019年度包括两家企业及其他,2020年度包括4家企业及其他,2021年1~8月内包括11家企业及其他,出现销售退回的影响金额在逐期上升。

对此,反馈意见要求宇星股份说明销售退回原因、退回商品后续处理方式、针对退回商品存货跌价准备计提是否充足等问题。

对于新三板挂牌相关事宜,2022年1月25日,《每日经济新闻》记者致电宇星股份并发送了采访邮件,接线人员表示不方便接受采访,截至发稿邮件未获回复。

每经记者 张明双 每经编辑 文多

(责任编辑:蒋柠潞)

延伸阅读

|

|

|

| 中国经济网版权及免责声明: 1、凡本网注明“来源:中国经济网” 或“来源:经济日报-中国经济网”的所有作品,版权均属于 中国经济网(本网另有声明的除外);未经本网授权,任何单位及个人不得转载、摘编或以其它 方式使用上述作品;已经与本网签署相关授权使用协议的单位及个人,应注意该等作品中是否有 相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:中国 经济网”或“来源:经济日报-中国经济网”。违反前述声明者,本网将追究其相关法律责任。 2、本网所有的图片作品中,即使注明“来源:中国经济网”及/或标有“中国经济网(www.ce.cn)” 水印,但并不代表本网对该等图片作品享有许可他人使用的权利;已经与本网签署相关授权使用 协议的单位及个人,仅有权在授权范围内使用该等图片中明确注明“中国经济网记者XXX摄”或 “经济日报社-中国经济网记者XXX摄”的图片作品,否则,一切不利后果自行承担。 3、凡本网注明 “来源:XXX(非中国经济网)” 的作品,均转载自其它媒体,转载目的在于传递更 多信息,并不代表本网赞同其观点和对其真实性负责。 4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。 ※ 网站总机:010-81025111 有关作品版权事宜请联系:010-81025135 邮箱: |

鐗堟潈鎵€鏈�

鐗堟潈鎵€鏈�