手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信医保支付方式改革持续推进,百万医疗险站在转型的“十字路口”,放开外购药械会成为行业新趋势吗?

随着医保支付方式改革的深入,商业健康险在多层次医疗支付体系中的作用将进一步凸显。

保险从业者小于(化名)告诉记者,最近来找她咨询商业医疗险的客户明显增多,几乎都是来问“外购药责任”的。在自费药、院外药等方面,中高端医疗险的支付作用正不断凸显。DRG实施下,百万医疗险又一次进入转型的十字路口。

1月13日,《每日经济新闻》记者从“尊享e生”十周年产品升级发布会上获悉,“尊享e生2025”在可保责任上首次放开外购药械。业内认为,这一更新打破传统百万医疗险侧重住院场景的局限,同时解决医改后的患者理赔范围问题。

从百万医疗险的产品形态来看,基础保障部分通常包含门急诊和住院报销。“如果百万医疗险不做转型和升级、主要还是瞄准住院医疗费用,那未来与医保互补、惠及老百姓所能发挥的作用可能有限。”复旦大学经济学院副院长、风险管理与保险学系主任许闲认为,百万医疗险可能的迭代方向,或是向中高端医疗险靠拢,关注门诊费用、院外用药费用等,提升被保险人获得感。

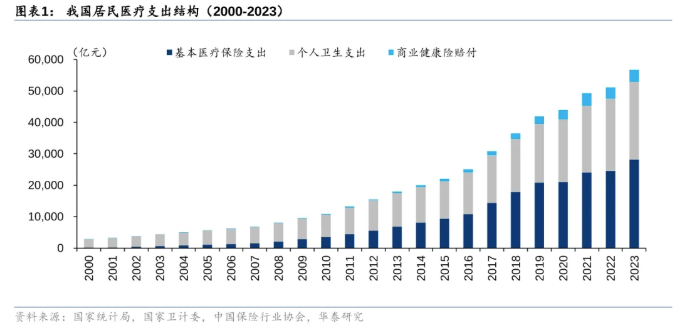

医保支付方式改革持续推进,商业健康险有望迎量价齐升

“百万医疗险目前的形态有点尴尬。”在小于看来,想要对自己好一点,用好药、接受足够的治疗,未来的就医策略就要改变。业内普遍认为,在这样的情况下,购买百万医疗险的效用也会降低。

“随着医保支付方式改革的深化,商业健康险与基本医疗保险之间的衔接与互补作用日益凸显。”镁信健康首席产品官龚巧在受访时曾对记者表示,医保基金很好地解决了“广覆盖、保基本”的问题。但另一个客观情况就是,部分创新药械由于研发周期和成本投入较大,短期内进入医保较为困难或者进入医保的定价比较保守。

业内人士指出,过往传统的百万医疗险更多强调的是医保支付完了以后的费用报销,但在目前的医疗体系之下,对于更高层次的先进医疗的需求在医院内可能受支付改革限制无法得到满足从而被“挤压”到了院外市场。

面对新环境,重塑百万医疗险的产品形态成为健康险行业的重要命题。一位保险机构健康险部门负责人指出,在新的模式下,患者可能对于特需医疗、院外药的需求增多,需要商业保险补充,这部分商业险可以考虑对责任进行补充。

龚巧表示,面对DRG改革可能带来的某些高端治疗或自费项目的限制,商业保险可以在优化产品服务供给,设计产品覆盖这部分未被基本医保充分涵盖的需求,及时替医保、医院补位,填补患者费用和医疗服务获取的缺口,提供更多多层次、优质先进的医疗选项。

《每日经济新闻》记者注意到,近年来,百万医疗险保障“向上延伸”的过程中,行业首选的拓展方向是公立医院的特需部。随着百万医疗险产品的不断升级、扩展保险责任,一些产品对应的服务和价格开始向中端医疗险靠拢,比如特需医疗险版的百万医疗险,价格是传统百万医疗险的四到五倍。

医保支付方式改革持续推进,商业健康险有望迎量价齐升。有券商分析师预计,中端医疗险有望在未来几年获得长足发展,保费或达到350亿到1050亿元。

百万医疗险站在转型的“十字路口”,放开外购药械会成为行业新趋势吗?

根据国家金融监督管理总局披露的数据,2024年前11个月,我国健康险保费规模为9220亿元,如果按月平均保费预测,2024年的健康险保费规模将超过万亿元。有研究机构预测,2024年全年医疗险占比预期将超过重疾险。

众安保险资深产品专家王顺表示,众安的健康险会重点在两个方向进行创新,一是覆盖更多用户,紧跟政策导向,重点满足高龄、慢病和细分垂类人群的保障需求;二是完善并升级产品矩阵,尊享系列主要针对健康体,服务大众健康;众民保系列主要针对非标体,满足带病人群需求。两大系列又会针对不同保障需要进行细分,从普惠到高端广泛覆盖。

自DRG/DIP医保支付方式改革试点以来,门诊治疗费用占比上升、院外购药需求增多等情况让传统百万医疗险的保障范围与患者理赔需求之间出现差距,而可以满足需求的中高端医疗险又因价格让普通家庭难以承担。

面对DRG/DIP医保支付方式改革带来的市场变化和挑战,百万医疗险正积极转型应对。在许闲看来,百万医疗险一个重要的迭代方向可能是:一方面产品的转型和升级跟基本医保进行互补的方向,往更高维度方向发展,覆盖三甲医院的国际部,或者其他高端医疗;另一方面是向基本医保目录内自付部分做相应的倾斜。

例如,“尊享e生2025”在可保责任上首次放开外购药械,责任内不限疾病、不限清单、不限住院或门诊场景,降低改革后的患者自费负担。同时从优化免赔额设计、拓展保障范围、调整医院范围限制、覆盖更多场景等多个方面来回应客户的新需求,与DRG改革无缝衔接。

据悉,该产品的保险责任包含一般医疗及外购药械费用保险金、一般门急诊医疗及外购药械费用医疗保险金、重大疾病医疗及外购药械费用医疗保险金,上限均为300万元。产品条款显示,外购药品及外购医疗器械费用,指“因被保险人就诊的医院没有被保险人治疗所必需的相关药品或医疗器械,凭主治医师开具的处方或外购单到院外保险人认可的药店购买而发生的需个人支付的、必需且合理的费用”。

不过,在百万医疗险转型升级中,放开外购药械是否会成为新的发展趋势,还有待进一步观察。(记者 涂颖浩)

(责任编辑:马欣)