手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信10家银行系险企业绩一览:增收不增利、近半陷亏损,2022年净利润同比降110亿元

2023年04月14日 14:20

来源:

蓝鲸财经

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

个险渠道承压的当下,银保渠道重新获得更大关注,成为各家人身险公司竞相争夺的重点销售渠道。而作为背靠大型商业银行的银行系险企,在2022年的经营表现却并不亮眼。

从偿付能力报告数据来看,蓝鲸保险梳理统计,10家银行系险企合计实现保险业务收入3430.68亿元,较2021年的3126.28亿元同比增长9.74%,全部实现保费收入的正增长。但银行系险企却陷入“增收不增利”的窘境,净利润表现急转直下,去年合计实现净利润-11.88亿元,在2021年,这一数据为97.61亿元,净差值将近110亿元,差距悬殊。

银行系险企的问题显然还不止利润表现,产品单一且业务价值相对较低,如何推进价值转型?以及偿付能力下滑带来的增资发债压力等,都摆在眼前,需要从根源上做出改变,从底层逻辑上加以重构。

投资端面临挑战

光大永明、建信人寿均亏超10亿元

近期,中邮人寿、工银安盛人寿、建信人寿、农银人寿、交银人寿、中银三星人寿、中信保诚人寿、招商信诺人寿、光大永明人寿、中荷人寿等10家银行系险企陆续发布了2022年4季度偿付能力报告,得以在年报正式披露前概览2022年大致的业绩表现。

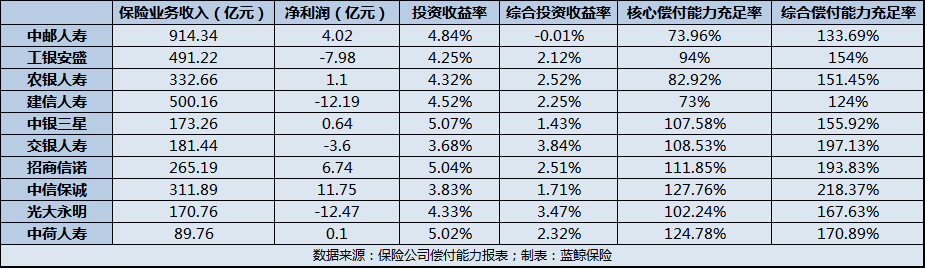

数据显示,10家银行系险企合计实现保险业务收入3430.68亿元,较2021年的3126.28亿元同比增长9.74%,全部实现保费收入的正增长。

从规模来看,中邮保险、建信人寿、工银安盛人寿保险业务收入分别为914.34亿元、500.16亿元、491.22亿元,位列前三;其次是农银人寿、中信保诚和招商信诺,分别揽收保险业务收入332.66亿元、311.89亿元、265.19亿元;交银人寿、中银三星、光大永明揽收保险业务收入181.44亿元、173.26亿元、170.76亿元,中荷人寿保险业务收入在百亿以下,为89.76亿元。

背靠母行“大树”,银行系险企的保费收入增长,也被业内视为是正常现象。人身险行业深入转型的当下,银行代理渠道再度成为各家公司竞相争夺的重点销售渠道。不仅是银行系险企,可以看到,头部人身险公司银行代理渠道平均保费贡献度上升,上市险企的寿险业务中,银行保险业务占比持续攀升,有公司业务占比将近三成。在银行端,多家银行代销的保险规模在千亿以上,尤其是去年基金代销业务下降的情况下,保险业务是银行中间业务收入的新增加点。

需关注的是,银行系险企却陷入“增收不增利”的窘境。2022年,银行系险企净利润表现急转直下,合计实现净利润-11.88亿元,在2021年,这一数据为97.61亿元,2020年为86.27亿元,差距悬殊。

具体来看,各险企利润表现差距较大,6家盈利,4家亏损,合资险企效益相对较好。中信保诚人寿在2022年实现净利润11.75亿元;随后是招商信诺人寿和中邮人寿,实现净利润6.74亿元、4.02亿元;农银人寿、中银三星、中荷人寿净利润分别为1.1亿元、0.64亿元、0.1亿元。

光大永明人寿、建信人寿亏超10亿元,分别亏损12.47亿元、12.19亿元,工银安盛、交银人寿分别亏损7.98亿元、3.6亿元。由于部分银行系险企的母行为上市公司,已披露年报,基于合并口径与单体口径的差异、数据是否经过审计等因素,导致与偿付能力报告内的业务数据不同,这一现象或者在险企年报披露后得以改变。

业内普遍认为,2022年,在资本市场波动加大的情况下,险企投资端业务面临较大挑战,资本市场波动导致投资收益不达预期,是影响银行系险企利润表现的重要因素。数据显示,2022年,保险行业投资收益率为3.8%,较2021年下降0.6个百分点,明显低于行业近十年投资收益率水平5.3%。具体到人身险行业,投资收益率为3.9%,略优于保险行业整体投资收益率,但相较于2021年的4.1%,呈现一定幅度的下滑。

去年,10家银行系险企2022年综合投资收益率均未超过4%,交银人寿综合投资收益率最高,为3.84%,中邮人寿综合投资收益率最低,为-0.01%。

一位保险业内人士向蓝鲸保险指出,负债端的产品结构也会对投资端产生影响。一方面,银行保险渠道更多销售中短期储蓄型、理财型产品,在价值增长以及利润方面贡献较低;另一方面,由于部分产品期限相对较短且收益相对较高,需到期返还,且面临退保压力,为此,在投资上将不少资金投向二级市场等流动性更强的资产,投资收益受市场波动的影响较大。

“去年整个保险行业投资端的压力都是比较明显的,除了股票市场的波动,债券市场的收益率水平也在一个比较低的位置。从负债端来看,银保渠道的保险产品销售还面临着其它金融产品的竞争,意味着理财型保险产品在利率上必须要有竞争力,这会拉大保险公司的净息差,影响利润表现”,资深精算师徐昱琛在接受蓝鲸保险采访时表示。

增资发债并非一劳永逸

银行系险企需加速推进价值转型

银行系险企的问题显然还不止利润表现。偿付能力下滑带来的增资发债压力,产品单一且业务价值相对较低,如何推进价值转型等,都摆在银行系险企眼前,需要解决。

数据显示,2022年,多家银行系险企面临偿付能力水平下滑的局面。从核心偿付能力充足率来看,截至2022年末,建信人寿、中邮人寿均低于80%,分别为73%和73.96%;农银人寿、工银安盛人寿均低于100%,分别为82.92%和94%。

据悉,偿付能力充足率下降,主要是受保险公司核心资本下降、最低资本上升叠加的影响。保险公司为提高偿付能力,最立竿见影的方法就是增资扩股和发行资本补充债。譬如,2022年,中荷人寿、中邮人寿、中银三星人寿均有增资进展;工银安盛、建信人寿分别发行了50亿元、20亿元的资本补充债。

但增资发债的方式并非一劳永逸,只能解决短期问题,长远来看,银行系险企需要解决负债端问题,推进价值转型。

一方面,已有银行系险企加大对打造个险队伍的探索。比如,交银人寿自2018年起尝试改善传统个险经营,启动了“新个险”业务试点,底层逻辑是以客户为中心,以雇员营销为主,走向公司平台化经营,解决过去个险聚焦大众客户同质化竞争的问题;中邮人寿则从零开始搭建类似个险经营的渠道等。

另一方面,银行代理渠道也不再一味追求保费规模。“多家保险公司围绕高内含价值银保合作模式进行探索,推进银行代理渠道的价值转型。从业务类型来看,近年来,银行代理渠道价值转型期缴业务保持较快增长,业务从过去的同质化、低价值趸交产品,逐步走向长期期缴、保障类价值型产品”,一位受访业内人士表示,“银行系险企需要持续优化产品结构与投资结构,加强投资能力建设,优化资产结构,加快价值转型。”

落地到销售端,徐昱琛认为,关键做法是要强化对客户需求的挖掘,做好二次开发。“保险产品因其具备风险保障、收益长期稳定的特点,是客户资产配置中不可或缺部分。且客户对于银行实体和银行理财经理有天然的信任基础,银行系险企可以主动提供配套服务和资源,支持行方理财经理开展对中高价值期交业务的销售工作,达成多方利益诉求的平衡”。这也意味着,保险公司要和银行达成深入协同,建立互信的长期稳定关系,利益一致,做好“客群”经营。

(责任编辑:马欣)