手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信中国人保2022年净利244亿元:财险承保利润增四倍,"大个险"营销员不足10万人

2023年03月28日 15:31

来源:

搜狐财经

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

出品 | 搜狐财经

作者 | 冯紫彤

3月27日,中国人保举办2022年度业绩发布会。

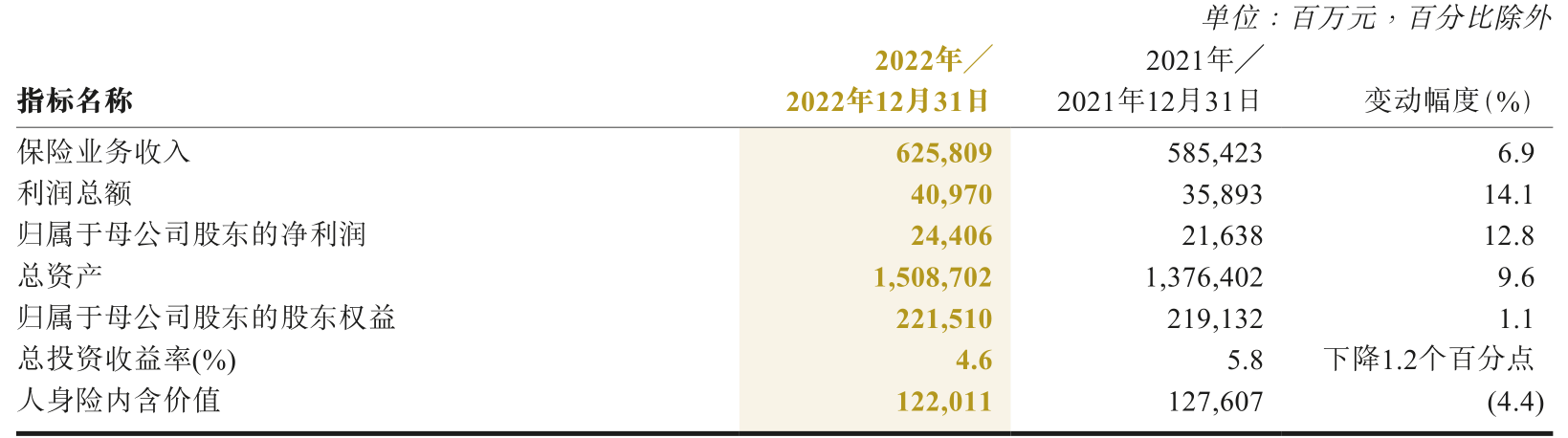

据此前发布的年报数据,2022年,中国人保保费规模、盈利水平增长总体稳健,实现原保险保费收入6192.96亿元,同比增长6.6%;实现营业收入6208.59亿元,同比增长3.9%;实现归属于母公司股东净利润244.06亿元,同比增长12.8%。

截至2022年末,中国人保总资产1.51万亿元,同比增长9.6%。

分部来看,人保财险显然是中国人保业绩增长的最大贡献者。2022年,人保财险实现原保险保费收入4854.34亿元,同比增长8.3%;全年综合成本率97.6%,同比下降1.9个百分点;实现净利润265.47亿元,同比增长17.5%。

寿险业务则持续承压,全年实现原保险保费收入927.02亿元,同比下降4.3%;新业务价值同比再降17.3%;净利润为27.06亿元,同比减少34.7%。人保健康经营业绩创历史新高,实现净利润4.42亿元,同比增长70.0%。

2022年,中国人保总投资收益552.65亿元,同比下降12.4%;净投资收益603.55亿元,同比增长15.5%;总投资收益率4.6%,同比下降1.2个百分点;净投资收益率5.1%,同比增长0.3个百分点。

关于分红,2022年度中国人保拟向股东派发现金股息每10股1.66元(含税),同比增长1.2%,基于归属于母公司股东净利润计算的股息支付率达30.1%。

业绩会上,中国人保管理层表示,自2012年上市以来,中国人保每股现金分红的比例始终保持了增长的趋势,近4年的年复合增长率达到了12.7%,“我们要努力将这种增长的趋势保持下去”。

人保财险净利增17.5%,回应:新能源车企“涉险”对行业影响有限

“速度与质量同步提升。”在年报中,中国人保对于财险业绩这样评价。作为财险业的“老大哥”,2022年,其业绩依然领跑行业。

数据显示,截至2022年末,人保财险市场份额32.7%,同比下降0.1个百分点但仍保持行业首位;实现原保险保费收入4854.34亿元,同比增长8.3%;实现净利润265.47亿元,同比增长17.5%。

2022年,人保财险综合成本率97.6%,同比下降1.9个百分点;实现承保利润100.63亿元,同比增长456.0%

从结构来看,2022年,人保财险非车险业务占比提升了1个百分点至44.1%,整体业务结构更加均衡。

分险种来看,2022年,人保财险各主要险种均实现了保费增长,其中机动车辆险、意外伤害及健康险、农险等业务的增幅居前。

据年报披露,2022年,人保财险汽车险续保率同比提升1.3个百分点,承保数量和车均保费实现双增长;机动车辆险实现原保险保费收入2711.60亿元,同比增长6.2%;综合成本率95.6%,同比下降1.7个百分点;承保利润113.05亿元,同比增长69.4%。

同期,农险实现原保险保费收入520.54亿元,同比增长22.0%;综合成本率93.5%,同比下降6.9个百分点。

意外伤害及健康险业务综合成本率虽也同比下降2.2个百分点,但仍高于100%、为100.4%。但2022年度,意外伤害及健康险业务实现原保险保费收入889.99亿元,同比增长10.3%。

展望2023年的综合成本率,业绩会上,中国人保副总裁于泽回复道,争取成长性、盈利性均优于市场。“要有说一个准确的数字,我们想综合成本率应该在控制在97%以内”,于泽在业绩会上表示。

随着新能源汽车市场的发展,近来,新能源车企频繁“涉险”,通过保险代理、保险经纪公司介入保险市场。业绩会上,于泽对此回应称,人保财险对此呈欢迎的态度,希望他们带来新的思想、新的理念和新的做法,但是这对车险的整体影响是有限的。

于泽给出了四点原因:一是车险是管理型的险种,不是简单的有主机厂产能就能带来保费的增加或者是管理效果的增加;二是人保在销售队伍、定价能力上都有大量的人才积淀;三是经年积累的历史数据使人保精算和定价有着领先优势;四是车险对承保和理赔服务网点要求很高,需要有庞大的网点服务体系。

“(人保财险)对不管是新能源车还是智能驾驶,在定价方面和保险产品上面还都有一定的先发优势”,于泽表示。

寿险净利润同比下降35%,“大个险”人力再折半

相较于财险的增势,人保寿险则“黯淡”得多,仍处在行业转型得“深水区”。

数据显示,2022年,人保寿险实现原保险保费收入927.02亿元,同比下降4.3%;新业务价值26.69亿元,同比再降17.3%;市场占有率2.9%,较上年末降低0.2个百分点。

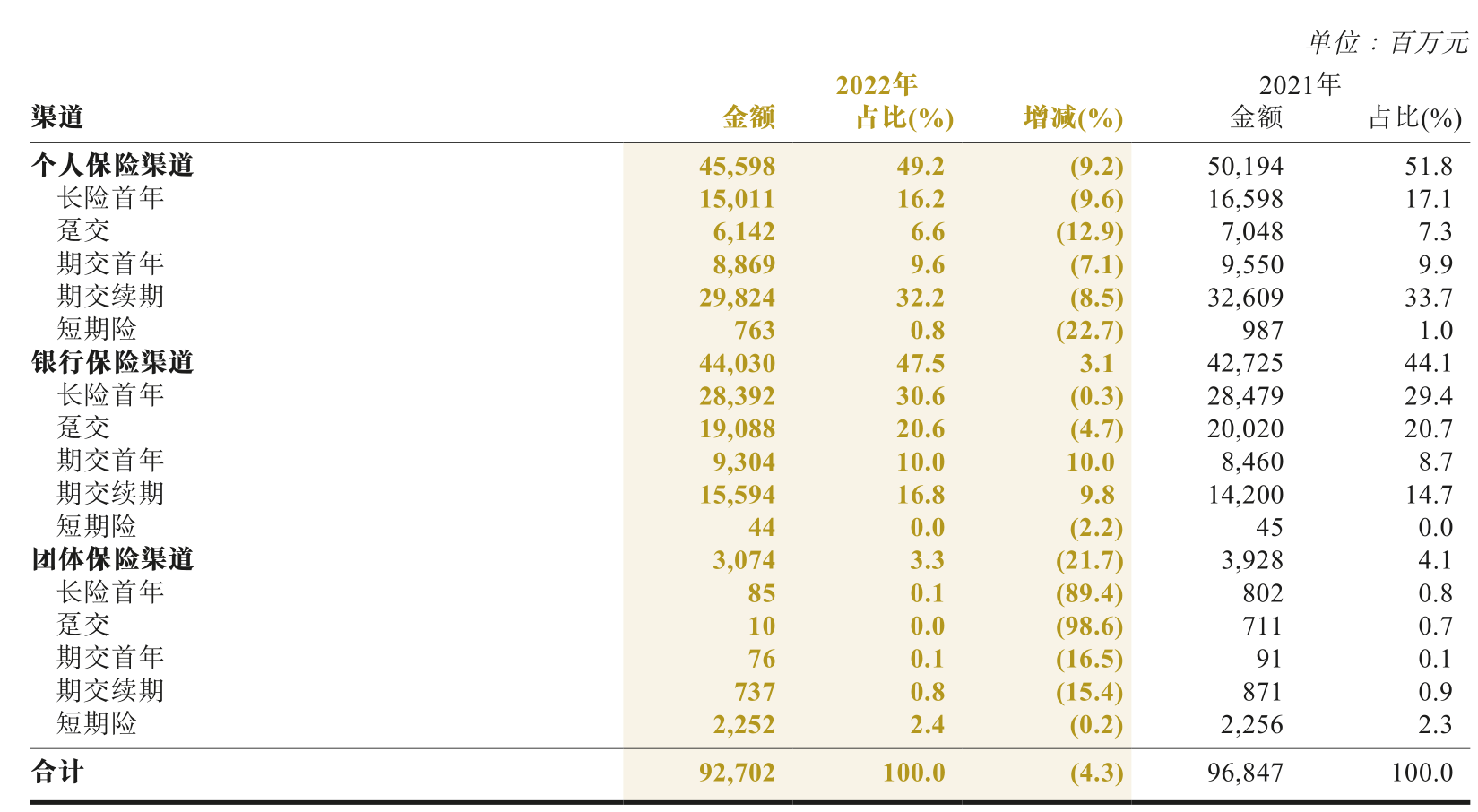

人保寿险渠道端主要分为个人保险渠道、银行保险渠道及团体保险渠道。

2022年,三渠道中仅银保渠道实现了原保险保费收入的正增长,同比增长3.1%至440.3亿元,占比也由2021年度的44.1%上升至47.5%。

同期个险渠道保费占比由51.8%下滑至49.2%,全年原保险保费收入455.98亿元,同比下降9.2%。

此外,2022年度,人保寿险银保渠道实现新业务价值5.49亿元,同比增长332.3%。

但业绩会上,中国人保副总裁肖建友表示,“人保寿险会坚持以个险为主力渠道不变,银保渠道是作为它的助攻、团险和电商作为两翼,这种渠道布局不会发生变化。”

截至2022年年末,人保寿险“大个险”营销员为97371人,人力较上年末再折半;“大个险”渠道月人均新单期交保费3995.03元。

“大个险”渠道月均有效人力22,171人,个人保险渠道实现原保险保费收入455.98亿元。

对于个险渠道发展,业绩会上,肖建友表示,人保寿险今年将从强调队伍驱动变为更加强调重视客户经营,以客户经营水平的提升来提高个险经营的实力。

人保健康业绩则实现了较好的增长。2022年度人保健康实现原保险保费收入410.22亿元,首次迈上400亿元平台,同比增长14.5%;实现净利润4.42亿元,同比增长70.0%;实现新业务价值10.35亿元,同比增长35.3%。

“好医保”系列产品实现原保险保费收122.94亿元。健康险及意外险实现原保险保费收入314.40亿元,同比增长13.4%,领先全行业健意险保费增速12.7个百分点。

(责任编辑:田云绯)