ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХСЌГЗ4МвЗжЙЋЫОЃЁЪЗДјВЦЯеЁАДѓГЗЭЫЁББГКѓЃКЗчЯезлКЯЦРМЖЯТНЕЃЌзмОРэШ§ФъШ§ЛЛ

ЁЁЁЁдБъЬтЃКСЌГЗ4МвЗжЙЋЫОЃЁ етМвЭтзЪВЦЯеЙЋЫОЁАДѓГЗЭЫЁББГКѓЃКЗчЯезлКЯЦРМЖЯТНЕЃЌзмОРэШ§ФъШ§ЛЛЃЛЭтзЪГжајМгТыЃЌЧсзЪВњТЗЯпФмЗёЦЦОжЃП

ЁЁЁЁЁАЫцзХЁАЪЗДјЯЕЁБГжајМгТыЃЌЪЗДјВЦЯеОрЭтзЪШЋзЪПиЙЩНівЛВНжЎвЃЃЌЙЩШЈБфИќКѓИпВуБфЖЏЫцжЎЖјРДЁЃЁБ

ЁЁЁЁНќШеЃЌЪЗДјВЦВњБЃЯеЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЪЗДјВЦЯеЁБЃЉЗЂВМ2022ФъЖўМОЖШГЅИЖФмСІБЈИцЁЃ

ЁЁЁЁГЅИЖФмСІБЈИцЯдЪОЃЌЪЗДјВЦЯеЗчЯезлКЯЦРМЖдтЯТНЕЮЊBBЁЃЪЗДјВЦЯеашвЊУцЖдЕФдЖВЛжЙгкДЫЃЌЪЗДјВЦЯеТНајГЗЯњЫФМвЗжЙЋЫОЃЌЦфжаЛЙАќРЈСНМвЪЁМЖЗжЙЋЫОЁЃ

ЁЁЁЁНќФъРДЃЌЫцзХЁАЪЗДјЯЕЁБГжајМгТыЃЌЪЗДјВЦЯеОрЭтзЪШЋзЪПиЙЩНівЛВНжЎвЃЃЌЙЩШЈБфИќКѓИпВуБфЖЏЫцжЎЖјРДЃЌЪЗДјВЦЯеШ§ФъШ§ЛЛзмОРэЁЃОгЊВуУцЃЌдкЙћЖЯЗХЦњГЕЯеКѓЃЌЪЗДјВЦЯеЕФБЃЯевЕЮёЪеШывЛжБдк10вкдЊзѓгвЃЌОЛРћЮхФъСЌНЕЁЁ

ЁЁЁЁСЌГЗЫФМвЗжЙЋЫОЃЌЗчЯезлКЯЦРМЖдтЯТНЕ

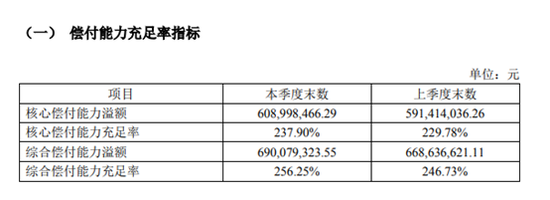

ЁЁЁЁНижС2022ФъЩЯАыФъЃЌЪЗДјВЦЯеЪЕЯжБЃЯевЕЮёЪеШы4.73вкдЊЃЌОЛРћШѓ1671.23ЭђдЊЁЃЖўМОЖШГЅИЖФмСІБЈИцЯдЪОЃЌЪЗДјВЦЯезлКЯГЅИЖФмСІГфзуТЪЮЊ 256.25%ЃЌКЫаФГЅИЖФмСІГфзуТЪЮЊ 237.90%ЃЛНЯвЛМОЖШОљгаЫљЩЯЩ§ЁЃ

ЁЁЁЁЕЋЦфЗчЯезлКЯЦРМЖШДдтЯТЕїЃЌЩЯКЃвјБЃМрОж2021ФъЕк4МОЖШЗчЯезлКЯЦРМЖНсЙћЮЊAЃЌ2022ФъЕк1МОЖШЗчЯезлКЯЦРМЖНсЙћЮЊBBЁЃ

ЁЁЁЁЖдгкЗчЯезлКЯЦРМЖЯТНЕЃЌЪЗДјВЦЯеГЦЃЌЙЋЫОНЋЖдееЗчЯезлКЯЦРМЖЂђЦкЙЄГЬЕФБфЛЏМАЦРЙРвЊЧѓЃЌжЦЖЈСЫећИФМЦЛЎЃЌСЊКЯИїЯрЙиВПУХЖдееВЛзуЃЌВЛЖЯЭъЩЦЗчЯеЙмРэЃЌЬсИпЗРЗЖЗчЯеФмСІЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌВЛОУЧАЪЗДјВЦЯеГЗЯњСЫЫФМвЗжЙЋЫОЃЌЦфжаЛЙАќРЈСНМвЪЁМЖЗжЙЋЫОЁЃ

ЁЁЁЁ7дТ1ШеЃЌвјБЃМрЛсХћТЖЕФааеўаэПЩХњИДЯдЪОЃЌЭЌвтЪЗДјВЦЯеГЗЯњИЃНЈЗжЙЋЫОЁЃ7дТ5ШеЃЌвјБЃМрЛсХћТЖЕФааеўаэПЩХњИДЯдЪОЃЌЭЌвтЪЗДјВЦЯеГЗЯњАВЛеЗжЙЋЫОЁЃ7дТ12ШеЃЌвјБЃМрЛсХћТЖЕФааеўаэПЩХњИДЯдЪОЃЌЭЌвтЪЗДјВЦЯеГЗЯњФўВЈЗжЙЋЫОЁЃ

ЁЁЁЁШ§МвЙЋЫОгІгкздХњзМГЗЯњжЎШеЦ№ЕФ15ШеФкЯђЕБЕивјБЃМрОжНЩЛиЦфБЃЯеаэПЩжЄЃЌВЂЕНЕБЕНЪаГЁМрЖНЙмРэВПУХАьРэзЂЯњЙЋЫОЕЧМЧВЂзЂЯњгЊвЕжДееЁЃ

ЁЁЁЁХњИДЧПЕїЃЌЪЗДјВЦЯегІЕБМАЪБОЭГЗЯњЗжЙЋЫОЪТвЫНјааЙЋИцЃЌВЂЪщУцЭЈжЊгаЙиЭЖБЃШЫЁЂБЛБЃЯеШЫЃЌЖдЯрЙиЪТвЫгІЕБГфЗжИцжЊЃЌЧаЪЕзіКУЮЌЛЄЭЖБЃШЫЁЂБЛБЃЯеШЫЕФЯрЙиШЈвцЙЄзїЁЃ

ЁЁЁЁдкНёФъ4дТЃЌвјБЃМрЛсЛЙХњИДЭЌвтСЫГЗЯњЪЗДјВЦЯеЫежнЗжЙЋЫОЁЃИУЗжЙЋЫОЕФЁЖОгЊБЃЯевЕЮёаэПЩжЄЁЗздХњзМжЎШеЦ№ЪЇаЇЃЌШЮКЮЕЅЮЛЛђИіШЫВЛЕУдйвдЩЯЪіЛњЙЙУћвхПЊеЙвЕЮёЁЃ

ЁЁЁЁЁАВУГЗжївЊЪЧгЩгквЕЮёЗЂеЙВЛРэЯыЁЃЁБвЛЮЛВЦЯеЙЋЫОЪЁЗжИпЙмЯђЁЖЯеЦѓИпВЮЁЗЭИТЖЁЃвЛАуЖјбдЃЌБЃЯеЙЋЫОГЗЯњЗжжЇЛњЙЙЃЌжївЊЪЧЮЊСЫНкдМГЩБОЁЂНјааЪ§зжЛЏзЊаЭЃЌГЗЯњЕФжївЊЪЧВуМЖНЯЕЭЕФгЊЯњЗўЮёВПЁЃЕЋЯёЪЗДјВЦЯеетбљЃЌВУГЗЖрИіЖўМЖЛњЙЙЕФЩаЪєКБМћЁЃ

ЁЁЁЁИпВуЦЕЗББфЖЏЃЌШ§ФъШ§ЛЛзмОРэ

ЁЁЁЁГ§СЫЗжжЇЛњЙЙЕФБфЛЏЃЌЪЗДјВЦЯеЕФИпВувВЗЂЩњБфЖЏЁЃ

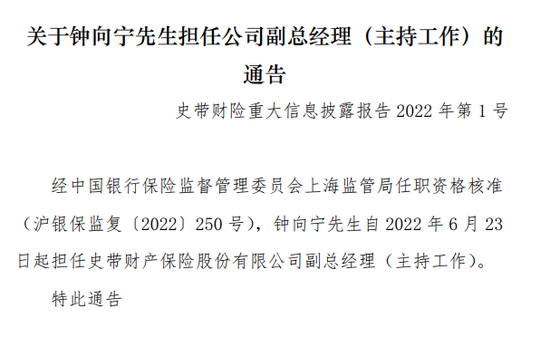

ЁЁЁЁ6дТ28ШеЃЌЪЗДјВЦЯеЗЂВМЙЋИцГЦЃЌОвјБЃМрЛсЩЯКЃМрЙмОжШЮжАзЪИёКЫзМЃЌжгЯђФўзд2022Фъ6дТ23ШеЦ№ЕЃШЮЪЗДјВЦЯеИБзмОРэЃЈжїГжЙЄзїЃЉЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌжгЯђФўгазХ20ЖрФъЕФБЃЯеДгвЕОРњЃЌгЕгаУРЙњУїФсЫеДяДѓбЇЙЄЩЬЙмРэзЈвЕбаОПЩњбЇРњЃЌдјЯШКѓдкУРбЧВЦЯеЁЂАВСЊВЦЯеЁЂбЧЬЋВЦЯеЕШЯеЦѓШЮИпЙмЁЃ2018Фъ1дТЦ№ЕЃШЮЪЗДјВЦЯеВЦЮёИКд№ШЫЃЛ2020Фъ7дТЦ№ЕЃШЮЪзЯЏЭЖзЪЙйЃЛ2021Фъ9дТ9ШеЦ№ЕЃШЮЙЋЫОСйЪБИКд№ШЫЁЃ

ЁЁЁЁНќФъРДЃЌЪЗДјВЦЯеИпВуЦЕЗББфЖЏЃЌгШЦфЪЧзмОРэвЛжАЃЌШЅФъдјЩЯбнЁАПьЩСЁБЃЌв§ЗЂаавЕШШвщЁЃ

ЁЁЁЁ2020Фъ4дТ17ШеЃЌвјБЃМрЛсКЫзМжмъЛУїЕЃШЮЪЗДјВЦЯезмОРэвЛжАЁЃ2021Фъ1дТЃЌ жмъЛУїОЭаЖШЮИУжАЮЛЃЌШЮжАЪБМфвВВЛзувЛФъЁЃ

ЁЁЁЁ2021Фъ6дТЃЌЪЗДјВЦЯеЙйЭјЗЂВМЙЋИцГЦЃЌЬЗКЃЬЮзд6дТ21ШеЦ№е§ЪНЕЃШЮЙЋЫОзмОРэжАЮёЁЃШЛЖјЃЌЬЗКЃЬЮе§ЪНШыжАНіНіЙ§ШЅСНИідТЪБМфЃЌЪЗДјВЦЯеЗЂВМЙЋИцГЦЃЌЪЗДјВЦЯегк8дТ25ШеейПЊЕкЦпНьЖЪТЛсЕкАЫДЮЛсвщЃЌЩѓвщЭЈЙ§СЫЬЗКЃЬЮздЕБШеЦ№ВЛдйЕЃШЮЙЋЫОзмОРэжАЮёЕФЪТЯюЁЃ

ЁЁЁЁЖЪТГЄЗНУцЃЌ2020Фъ3дТ26ШеЃЌвјБЃМрЛсКЫзМ70КѓЁАХЎНЋЁБЖгБЕЃШЮЪЗДјВЦЯеЖЪТГЄЁЃЖгБГіЩњгк1971ФъЃЌНёФъ51ЫъЁЃгЕгаЗсИЛЕФН№ШкДгвЕОбщЃЌдјдкЛуЗсН№ШкМЏЭХЁЂУРЙњRochdaleЭЖзЪжЮРэЙЋЫОКЭЗЈЙњРяАКЃЈбЧжоЃЉжЄШЏЙЋЫОЖМгаЙ§ШЮжАОРњЃЌЯШКѓЕЃШЮЙ§УРЙњЙњМЪЭХЬхЃЈбЧжоЃЉЭЖзЪгаЯоЙЋЫОжБНгЭЖзЪВПУХИБзмВУЃЌгЂИпЭХЬхЖЪТЕШжАЮёЃЌУРЙњзЂВсН№ШкЗжЮіЪІзЪИёЃЌЯуИлжЄШЏЗжЮіЪІаЛсЛсдБЃЌдјЕЃШЮЪЗДјВЦЯеИБЖЪТГЄЁЃ

ЁЁЁЁЁАЪЗДјЯЕЁБГжајМгТыЃЌОрРыШЋзЪПиЙЩНівЛВНжЎвЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌЪЗДјВЦЯеЦфЧАЩэЮЊ1995ФъдкЩЯКЃГЩСЂЕФДѓжкБЃЯеЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЃКДѓжкБЃЯеЃЉЃЌЪЧжаЙњЕкСљМвЙЩЗнжЦЩЬвЕБЃЯеЙЋЫОЁЃГѕЪМЙЩЖЋАќРЈ26МвДѓжааЭЦѓвЕЁЃдкЗЂеЙЙ§ГЬжаЃЌДѓжкБЃЯедјвђГЅИЖФмСІВЛзуБЛЯожЦвЕЮёЛђЛњЙЙЗЂеЙЃЌМИДЮв§НјзЪБОЃЌгЩзюГѕЕФУёгЊЮЊжїзЊЖјГЩЮЊЩЯКЃЙњзЪПиЙЩЕФБЃЯеЙЋЫОЁЃ

ЁЁЁЁ2011Фъ7дТЃЌДѓжкБЃЯев§НјЫигаЁАЙњМЪБЃЯеНЬИИЁБжЎгўЕФИёСжВЎИёїтЯТУРЙњЪЗДјМЏЭХзїЮЊеНТдЭЖзЪепЁЃ2014ФъОЙ§СНДЮзЊШУКѓЃЌЁАЪЗДјЯЕЁБЙЩШЈдіГЄжС70.73%ЁЃДѓжкБЃЯее§ЪНИФУћЮЊЁАЪЗДјВЦЯеЁБЁЃ

ЁЁЁЁЫцКѓЁАЪЗДјЯЕЁБШдШЛдкВЛЖЯЁАНгХЬЁБжазЪЙЩЖЋЪжжаЕФЙЩШЈЁЃЪЗДјВЦЯеЖЪТГЄЖгБНёФъ4дТЯђУНЬхЭИТЖЃЌЪЗДјЯЕЫљГжЙЋЫОЙЩШЈвбОЩЯЩ§жС99.22%ЃЌЪЗДјВЦЯеаЁЙЩЖЋНіЪЃЩЯКЃНѕНЙњМЪЭЖзЪЙмРэгаЯоЙЋЫОвЛМвЃЌГжЙЩБШР§ЮЊ0.78%ЁЃ

ЁЁЁЁЫцзХжазЪБфЭтзЪЃЌЪЗДјВЦЯеПЊЪМзХЪжВювьЛЏВМОжЃЌж№ВНЭЫГіГЕЯеЪаГЁЁЃ

ЁЁЁЁзд2015Фъ1дТЦ№ЃЌЪЗДјВЦЯеднЭЃГ§ЩЯКЃЕиЧјвдЭтЕФЩЬвЕГЕЯевЕЮёЃЛ2016Фъ1дТЦ№ЃЌднЭЃЩЯКЃЕиЧјЕФЩЬвЕГЕЯевЕЮёЃЌШЋУцЭЫГіжаЙњЪаГЁГЕЯевЕЮёЃЌзЈзЂгкЗЂеЙЗЧГЕЯевЕЮёЁЃЭЌЪБЃЌЪЗДјВЦЯезщжЏМмЙЙЁЂвЕЮёНсЙЙЁЂОгЊФЃЪНЁЂШЫдБЙЙГЩЕШЗНУцЖМЗЂЩњСЫЗЬьИВЕиЕФБфЛЏЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2011ФъжС2014ФъЃЌЪЗДјВЦЯеЕквЛДѓЯежжЮЊГЕЯеЃЌГаБЃСЌФъПїЫ№ЃЌвЕЮёеМБШвЛжБдкСљГЩвдЩЯЁЃ2015ФъЃЌвВОЭЪЧИќУћКѓЕФЕквЛИіЭъећФъЖШЃЌЦѓВЦЯеГЩЮЊЪЗДјВЦЯеЕквЛДѓЯежжЃЌГЕЯедђНЕжСЮЊЕкЮхДѓЯежжЃЌеМБШНЕжС8.53%ЁЃ2016ФъжСНёЃЌЪЗДјВЦЯеЕФЧАЮхДѓЯежжжажСНёЮДГіЯжГЕЯеЩэгАЁЃ

ЁЁЁЁОЛРћЮхФъСЌНЕЃЌЧсзЪВњЗЂеЙТЗЯпФмЗёЦЦОжЃП

ЁЁЁЁзГЪПЖЯЭѓВЛНіашвЊвхЮоЗДЙЫЕФгТЦјЃЌвВашвЊжБУцЪаГЁЕФВаПсЁЃЁАПГЕєЁБГЕЯевЕЮёЪЙЕУЪЗДјВЦЯеећЬхБЃЗбЪеШыЯТЛЌЁЃНќЪЎФъРДЃЌЪЗДјВЦЯеБЃЯевЕЮёЪеШывЛжБдк10вкдЊзѓгвЁЃ

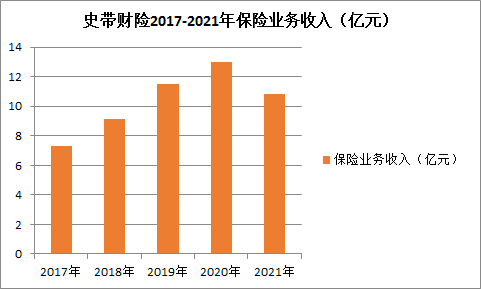

ЁЁЁЁНќЮхФъРДЃЌ2017ФъжС2021ФъБЃЯевЕЮёЗжБ№ЮЊ7.31вкдЊЁЂ9.16вкдЊЁЂ11.48вкдЊЁЂ12.99вкКЭ10.85вкдЊЁЃ

ЭМзЂЃКЯеЦѓИпВЮИљОнЙЋПЊЪ§ОнжЦзї

ЭМзЂЃКЯеЦѓИпВЮИљОнЙЋПЊЪ§ОнжЦзї

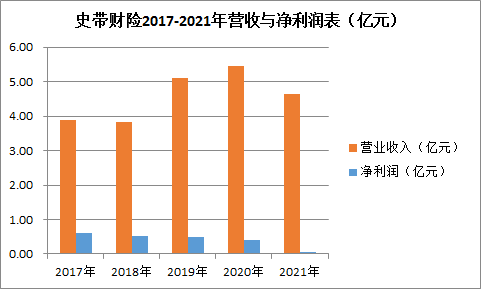

ЁЁЁЁЕЋАкЭбГЕЯеГаБЃПїЫ№ЕФвѕгАЃЌЪЗДјВЦЯевВПЊЪМСЫгЏРћЃЌгЏРћЙцФЃНЯаЁЃЌЧвГЪж№ФъЯТЛЌЕФЧїЪЦЁЃОЛРћШѓЗНУцЃЌ 2017-2021ФъвРДЮЪЕЯжОЛРћШѓ0.6вкдЊЁЂ0.51вкдЊЁЂ0.49вкдЊЁЂ0.4вкдЊЁЂ0.05вкдЊЁЃ

ЭМзЂЃКЯеЦѓИпВЮИљОнЙЋПЊЪ§ОнжЦзї

ЭМзЂЃКЯеЦѓИпВЮИљОнЙЋПЊЪ§ОнжЦзї

ЁЁЁЁдк2021ФъФъБЈжаЃЌЪЗДјВЦЯеБэЪОЃЌИУЙЋЫОМсГжзЈвЕЛЏЕФЗЂеЙЕРТЗЃЌжїЖЏгХЛЏвЕЮёНсЙЙЃЌНшжњУРЙњЪЗДјМЏЭХдкЙЄГЬЯеЁЂЫЎЯеЁЂд№ШЮЯеЁЂвтЭтЯеЗНУцЕФММЪѕгХЪЦЃЌДѓСІЗЂеЙЗЧГЕЯевЕЮёЁЃ

ЁЁЁЁНёФъ4дТЃЌЪЗДјВЦЯеЖЪТГЄЖгБдкНгЪмУНЬхВЩЗУЪБдјБэЪОЃКЁАЪЗДјжаЙњзпЕФЪЧЧсзЪВњЕФЗЂеЙТЗЯпЃЌЙЋЫОВЂУЛгаУЄФПЕизЗЧѓЗжжЇЛњЙЙРЉеХЃЌЖјЪЧКЭЙњФкБЃЯеЙЋЫОДяГЩеНТдКЯзїЃЌНшжњЙњФкБЃЯеЙЋЫОЗжжЇЛњЙЙЁЂЯњЪлШЫдБЕШЯТГСгХЪЦЃЌЗЂЛгЪЗДјдкВњЦЗЩшМЦЁЂЗчЯеЪЖБ№ЕШЗНУцЕФЬиГЄЃЌЧПЧПСЊКЯЃЌЙВФБЗЂеЙЁЃЁБ

ЁЁЁЁ

ЃЈд№ШЮБрМЃКТэаРЃЉ