ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХаТФмдДГЕЕФХтИЖЗчЯеЯИЗж

ЁЁЁЁБрепАДЃКзїЮЊГЕЯеаавЕЕФЪ§ОнКЭЗжЮізЈМвЃЌОЋРјСЊбЖМАЦфФИЙЋЫОТЩЩЬСЊбЖЗчЯеаХЯЂгаЯоЙЋЫОНшМјЙњМЪГЩЪьГЕЯеЪаГЁЕФОгЊРэФюКЭжаЙњГЕЯеаавЕЪЕМљОбщЃЌбаОПДгГЕЗчЯеаТдЊЫиЖджаЙњГЕЯеЪаГЁПЩФмДјРДЕФгАЯьЁЃБОЮФзїепИљОнетаЉбаОПЃЌЩюШыЬНЬжСЫгАЯьаТФмдДГЕХтИЖЗчЯеЕФИїРрживЊвђзгЃЌЯЃЭћФмЖдаТФмдДГЕБЃЯеЕФГЄЦкЮШЖЈНЁПЕЗЂеЙгаЫљёдвцЁЃ

ЁЁЁЁЮЊШЋУцТфЪЕЁАЫЋЬМЁБФПБъЃЌНёФъжабыНјвЛВНЬсГівЊЭкОђЙњФкЪаГЁЧБСІЃЌжЇГжаТФмдДЦћГЕМгПьЗЂеЙЁЃХфЬзИУеНТдЃЌ12дТ14ШеЃЌжаЙњБЃЯеаавЕаЛсЗЂВМСЫЁЖаТФмдДЦћГЕЩЬвЕБЃЯезЈЪєЬѕПюЃЈЪдааЃЉЁЗЁЃИУЬѕПюНтОіСЫЯжааЬѕПюЖдаТФмдДЦћГЕЕФСНИіЁАДэХфЁБЃЌМДдкБЃЯед№ШЮЩЯЃЌЮЊЁАШ§ЕчЁБЯЕЭГЁЂЭЃЗХГфЕчЕШГЁОАЬсЙЉБЃеЯЃЌЪЕЯжЗчЯеБЃеЯгыЗчЯеЦЅХфЃЛдкЗбТЪЩЯЃЌНЈСЂзЈЪєЗбТЪБэЃЌЪЕЯжЗчЯеБЃЗбгыЗчЯеМлжЕЦЅХфЁЃ

ЁЁЁЁЫГгІзлИФКѓаавЕЗчЯеОЋЯИЛЏЙмРэЧїЪЦЃЌОЋРјСЊбЖеыЖдаТФмдДЦћГЕЕФЖЏЁЂОВЬЌаХЯЂЖдГЕЯеаавЕзлИФКѓЕФГаБЃЗчЯегАЯьзіСЫЩюШыЕФбаОПКЭСПЛЏЗжЮіЁЃ

ЁЁЁЁВПЗжДЋЭГДгГЕБфСПЖдгкаТФмдДГЕЗчЯеШдОпгаКмЧПЕФНтЪЭад

ЁЁЁЁБЃЯеЙЋЫОЯжгаЖЈМлФЃаЭЦеБщЛљгкРњЪЗШМгЭГЕЕФГаБЃРэХтЪ§ОнДюНЈЖјГЩЁЃДЋЭГДгГЕвђзгИВИЧСЫГЕСОЕФИїжжЮяРэЪєадЁЃР§ШчЃКГЕСОдНДѓЁЂдНжиЃЌЩВГЕФбЖШОЭдНИпЃЛГЕЩэдНГЄЃЌУЄЕуЧјгђвВдНДѓЃЛСуећБШдНИпЃЌРэХтГЩБООЭдНИпЁЃетаЉДЋЭГвђзгВЛТлЖдаТФмдДГЕЛЙЪЧЖдШМгЭГЕЖМЭЌбљЪЪгУЁЃвдЯТЮвУЧбЁШЁСЫШ§ИіДЋЭГДгГЕвђзгНјааеЙЪОЃЈЭМ1ЁЂ2ЁЂ3ЃЉЁЃЮвУЧЗЂЯжЃЌВЛТлЪЧзљЮЛЪ§ЃЌЛЙЪЧзмжЪСПЁЂЧАТжОрЃЌЖМЖдаТФмдДГЕЕФХтИЖТЪгаКмКУЕФЧјЗжФмСІЁЃ

ЁЁЁЁЕБШЛЃЌаТФмдДГЕгШЦфЪЧДПЕчЖЏГЕгыШМгЭГЕЕФЮяРэЙЙдьгазХБОжЪЕФВювьЁЃИїРрЕчГиЁЂЕчЛњЁЂЕчПиЕФЮяРэЪєадЁЂСуХфМўМлИёаХЯЂПЩвдИќКУЕиПЬЛаТФмдДГЕЗчЯеЁЃжЛгаАбДЋЭГДгГЕвђзгКЭаТФмдДОВЬЌЁЂЖЏЬЌвђзгНсКЯЪЙгУНЈФЃЃЌВХФмШЁЕУИќКУЕФаЇЙћЁЃБОЮФЯТУцНЋЩюШыЬНЬжаТФмдДГЕЫљЖРгаЕФГаБЃЗчЯевђзгЁЃ

ЁЁЁЁаТФмдДЦћГЕГаБЃЗчЯевђзг

ЁЁЁЁОВЬЌаХЯЂЃК

ЁЁЁЁаТФмдДЦћГЕЕФЮяРэЙЙдьгыШМгЭГЕЕФВювьЯдЖјвзМћЁЃЕЋШчЙћОлНЙБШЖдаТФмдДЦћГЕЃЌЮвУЧЗЂЯжВЛЭЌЁАШ§ЕчЯЕЭГЁБЛсгаВЛЭЌЕФХтИЖВювьЁЃвдЯТЪЧОЋРјСЊбЖНсКЯВПЗжаТФмдДЦћГЕЮяРэЬиадКЭБЃЯеЪ§ОнНјааЕФЕЅвђзгЗжЮібљР§ЁЃ

ЁЁЁЁЕчГиЗчЯевђзг

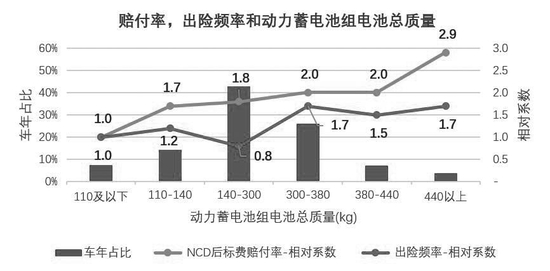

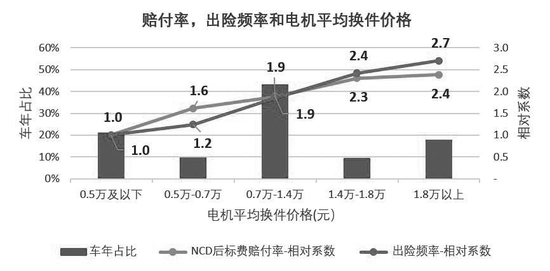

ЁЁЁЁДгЗЂеЙЧїЪЦРДПДЃЌЮДРДДПЕчЖЏГЕНЋжїЕМЮвЙњаТФмдДГЕЪаГЁЁЃДПЕчЖЏГЕЕФЕчГижжРрЗБЖрЧвЦфЫљгУЕФе§ИКМЋВФСЯвВКмЖрдЊЃЌР§ШчЃКЖрдЊИДКЯяЎЁЂФјюмУЬЫсяЎЁЂШ§дЊВФСЯЁЂСзЫсЬњяЎЕШЁЃОЪЕМљЪ§ОнжЄУїЃЌгУЖрдЊИДКЯяЎКЭФјюмУЬЫсяЎВФСЯзїЮЊзАХфЕчГиВФСЯЕФГЕЯеХтИЖЕЭгкаавЕЦНОљЃЈЭМ4ЃЉЁЃ

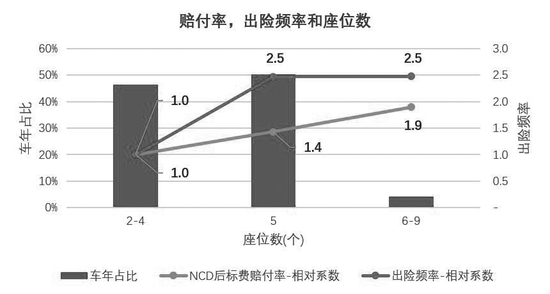

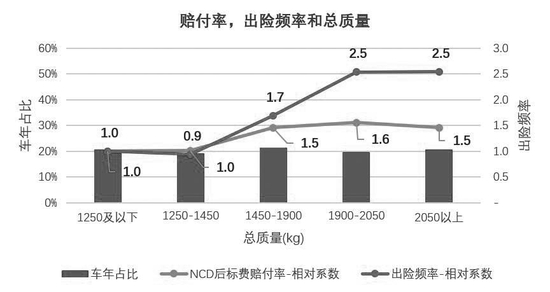

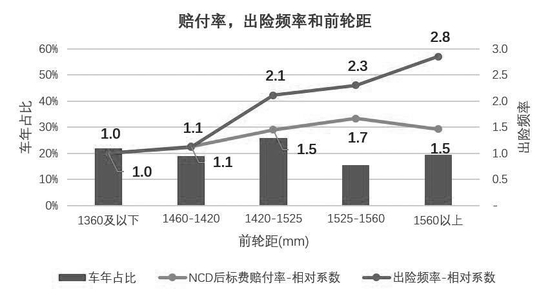

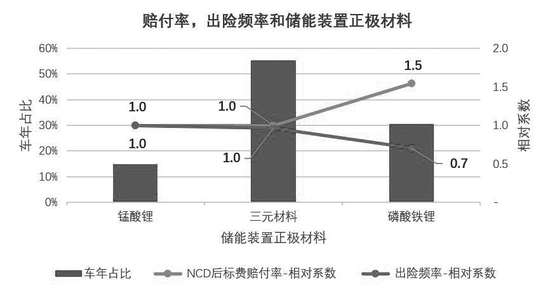

ЁЁЁЁЪ§ОнЗжЮіБэУїЃЌЕчГижЪСПдНДѓЗчЯедНДѓЃЈЭМ5ЃЉЁЃ

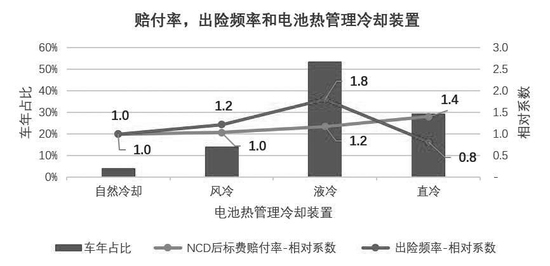

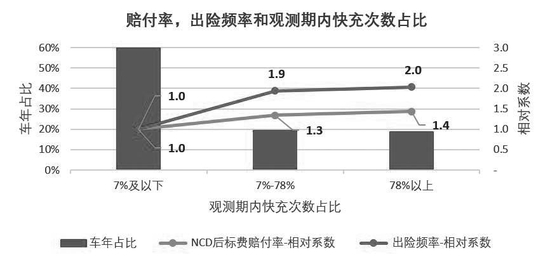

ЁЁЁЁЗжЮіБэУїЃЌЕчГиШШЙмРэРфШДзАжУЗжРржаЃЌЁАжБРфЁБНЯЁАздШЛРфШДЁБКЭЗчРфЕФЩшМЦЗчЯевЊИп40%ЃЈЭМ6ЃЉЁЃ

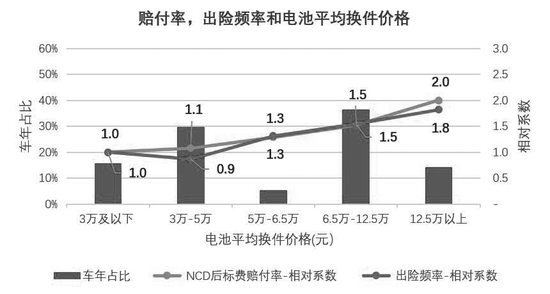

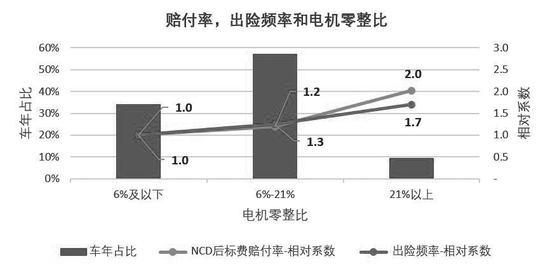

ЁЁЁЁГ§ДЫжЎЭтЃЌЕчГиМлИёВювьЖдХтИЖЗчЯевВгагШЮЊЯджјЕФВювьаЇЙћЁЃЪ§ОнЯдЪОЃЌДгзщ1ЕНзщ5ЃЌЫцзХЕчГиЦНОљМлИёЩЯЩ§ЃЌЗчЯевВЫцжЎГЪЩЯЩ§ЧїЪЦЃЈЭМ7ЃЉЁЃ

ЁЁЁЁаТФмдДГЕЪзФъБЃжЕТЪелЫ№бЯжиЃЌЧвЖўЪжГЕБЃжЕТЪЕЭЃЌЦфЦНОљБЃжЕТЪБШШМгЭГЕЕЭ15%зѓгвЃЌжївЊдДгкЕчГиаЇФмЫЅМѕЁЃ

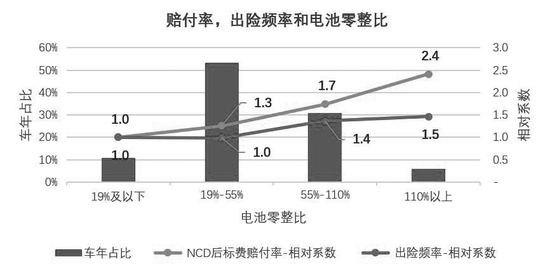

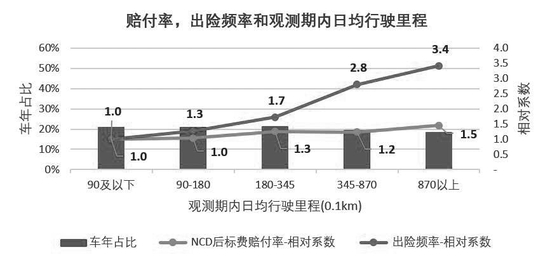

ЁЁЁЁЭЌЪБгыШМгЭГЕжївЊВПМўСуећБШЗжЮіНсЙћРрЫЦЃЌЕчГиМлИёСуећБШВювьЖдХтИЖЗчЯевВЭЌбљгаЯджјЕФВювьаЇЙћЁЃЪ§ОнЯдЪОЃЌДгзщ1ЕНзщ4ЃЌЫцзХСуећБШБШжЕЩЯЩ§ЃЌЗчЯевВЫцжЎГЪЩЯЩ§ЧїЪЦЃЈЭМ8ЃЉЁЃ

ЁЁЁЁЕчЛњЗчЯевђзг

ЁЁЁЁгыЕчГиПЦММгыЪБОуНјЕФЕчЛњжжРрКЭаЇФмвВгАЯьзХаТФмдДЦћГЕГаБЃЗчЯеЁЃЪ§ОнЗжЮіБэУїЃЌВЛЭЌЕчЛњЕФМлИёжБНггАЯьГЕЯеХтИЖНсЙћЁЃ

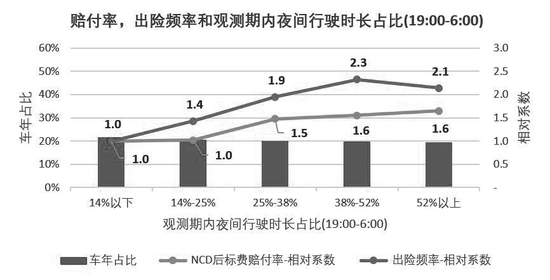

ЁЁЁЁИњЕчГиРрЫЦЃЌЕчЛњЕФИќЛЛМлИёаХЯЂвВЪЧгШЮЊживЊЕФЗчЯеХаБ№вђЫиЁЃЫцзХЕчЛњЦНОљЛЛМўМлИёЩЯЩ§ЃЌЗчЯевВЫцжЎГЪЩЯЩ§ЧїЪЦЃЈЭМ9ЃЉЁЃ

ЁЁЁЁЕчЛњЕФСуећБШаХЯЂвВЪЧгШЮЊживЊЕФЗчЯеХаБ№вђЫиЃЌМДДгзщ1ЕНзщ3ЁЃЫцзХБШжЕЩЯЩ§ЃЌЗчЯевВЫцжЎГЪЩЯЩ§ЧїЪЦЃЈЭМ10ЃЉЁЃ

ЁЁЁЁЕчПиЗчЯевђзг

ЁЁЁЁГ§СЫЕчГиКЭЕчЛњЭтЃЌЁАШ§ЕчЁБжаЕФЕчПиЯЕЭГЫцзХПЦММЕФЗЂеЙЃЌдкаТФмдДЦћГЕЗчПиГЩЗжжаГЩЮЊБиВЛПЩЩйЕФдЊЫиЁЃЪ§ОнЗжЮіБэУїЃЌЫцзХЕчПиЯЕЭГЕФМлИёЩ§ИпЃЈзщ1ЕНзщ4ЃЉвдМАСуећБШЕФЩ§ИпЃЈзщ1ЕНзщ5ЃЉЃЌГЕЯеХтИЖТЪвВЫцжЎЩ§ИпЃЈЭМ11ЁЂ12ЃЉЁЃ

ЁЁЁЁЖЏЬЌаХЯЂЃК

ЁЁЁЁдкОВЬЌаХЯЂЗЂЛгГЕаЭЗчЯеНтЪЭВювьЕФЛљДЁЩЯЃЌЭЈЙ§ДѓЪ§ОнаХЯЂНЕдыДІРэКѓЕФЖЏЬЌаХЯЂИќФмНѕЩЯЬэЛЈЕиЖдИУГЕаЭЯТВЛЭЌГЕСОНјааЗчЯеВювьЁЃ

ЁЁЁЁЪ§ОнЗжЮіБэУїЃЌШеОљааЪЛРяГЬдНГЄЁЂвЙМфааЪЛЪБГЄеМБШдНДѓЁЂПьГфДЮЪ§еМБШдНИпЕФГЕСОЃЌГіЯеЦЕЖШКЭХтИЖТЪдНИпЃЈЭМ13ЁЂ14ЁЂ15ЃЉЁЃ

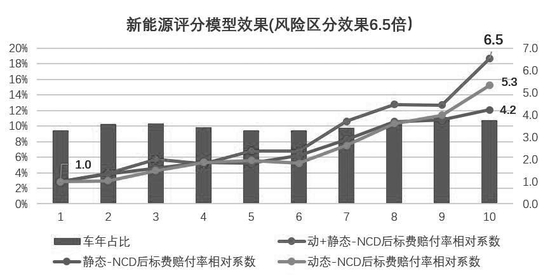

ЁЁЁЁЭЈЙ§ЮвУЧДгОВЬЌЪ§ОнЁЂЖЏЬЌЪ§ОнМАЖЏМгОВзлКЯЪ§ОнЕФЖрЮЌЖШбаОПЃЌЗЂЯжЖЏЁЂОВЬЌЪ§ОнЕФзщКЯдкКЯРэаХЯЂНЕдыЯТФмЙЛзюДѓЛЏЕиНтЪЭаТФмдДЦћГЕГаБЃЗчЯеВювьЁЃЭЈЙ§ЪЙгУОВЬЌЪ§ОнЁЂЖЏЬЌЪ§ОнКЭЖЏ+ОВЪ§ОнЃЌЗжБ№НјаааТФмдДЦћГЕЗчЯеНЈФЃЁЃНЋ1-10ЗжЮЊФЃаЭЕФЗчЯедЄЙР10зщЃЈгЩ1ЕН10дЄЙРЗчЯеЩ§ИпЃЉЃЌЪЕМЪЗчЯеЕФВювьЗжБ№ДяЕН4.2БЖЁЂ5.3БЖКЭ6.5БЖЃЈЭМ16ЃЉЁЃ

ЁЁЁЁзмНс

ЁЁЁЁаТФмдДЦћГЕВњвЕЗЂеЙЗћКЯЮДРДЦћГЕаавЕЁАЕчЖЏЛЏЁЂжЧФмЛЏЁЂЭјСЊЛЏЁЂЙВЯэЛЏЁБЕФЗЂеЙЧїЪЦЃЌЮДРДДПЕчЖЏЦћГЕНЋжїЕМЮвЙњаТФмдДГЕЪаГЁЁЃЮвЙњаТФмдДЦћГЕЕФзЈЪєБЃЯеЃЌЮоТлЪЧИљОнГіГЇЪБДЋЭГДгГЕЮяРэаХЯЂКЭаТФмдДзЈЪєОВЬЌаХЯЂЖдаТГЕГаБЃЗчЯеЕФВювьКЭЖЈМлЃЌЛЙЪЧдЫгУРяГЬЁЂЪЕЪБКФЕчЕШГЕСОЖЏЬЌаХЯЂЖдЗчЯеНјвЛВНЧјЗжЃЌЖМЖдаТФмдДГЕЕФЗчЯеЯИЗжКЭБЃЯеЯњЪлОіВпЬсЙЉживЊИЈжњЁЃ

ЁЁЁЁГЕЯеОгЊепЖдаТФмдДЦћГЕЗчЯеЬиеїЕФзМШЗУшЪіКЭЯИЗжЃЌЪБВЛЮвД§ЃЌЪЦдкБиааЁЃжЛгаЯШЖдаТФмдДЦћГЕЗчЯевђзгОпгаЩюШыЕФРэНтКЭСПЛЏЃЌВХФмЭЦЖЏаТФмдДЦћГЕзЈЪєБЃЯеЕФНЁПЕЗЂеЙЃЌХрг§гыжњСІаТФмдДЦћГЕВњвЕСДЕФСМадЗЂеЙЁЃ

ЁЁЁЁЃЈзїепЕЅЮЛЃКОЋРјСЊбЖЃЈББОЉЃЉаХЯЂММЪѕгаЯоЙЋЫОЃЉ

ЁЁЁЁЃЈЭМЦЌЪ§ОнРДдДЃКОЋРјСЊбЖаТФмдДГЕНтОіЗНАИРњЪЗгІгУЪ§ОнЃЉ

ЃЈд№ШЮБрМЃКТэаРЃЉ