手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信前三季5大上市险企保费2万亿 寿险增速中国人保垫底

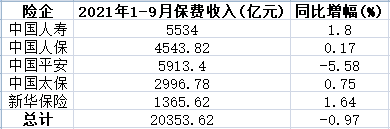

中国经济网北京10月19日讯 (记者 马欣) A股五大上市保险公司2021年前三季度保费收入已全部出炉。据中国经济网记者统计,中国人寿、中国人保、中国平安、中国太保和新华保险在2021年1月1日至9月30日期间,累计实现总保费收入约20353.62亿元,同比微降0.97%。

今年以来,五大上市险企累计保费同比首次出现负增长,其中,寿险保费仍然承压,供需错配影响下新单压力延续;财产险方面,车险综改期满一年预计带来车险保费拐点。

前三季度,中国人寿、中国人保、中国平安、中国太保和新华保险分别实现保费收入5534亿元、4543.82亿元、5913.40亿元、2996.78亿元和1365.62亿元,同比增幅分别为1.80%、0.17%、-5.58%、0.75%和1.64%。

寿险保费延续放缓趋势

前三季度,五大上市险企寿险业务持续低迷,保费收入同比延续放缓趋势,呈“两升三降”的分化态势。

1-9月,中国人寿、人保寿险、平安寿险、太保寿险和新华保险分别实现保费收入中国人寿、人保寿险、平安寿险、太保寿险和新华保险分别实现保费收入中国人寿、人保寿险、平安寿险、太保寿险和新华保险分别实现保费收入中国人寿、人保寿险、平安寿险、太保寿险和新华保险分别实现保费收入5534亿元、779.36亿元、3645.35亿元、1817.26亿元和1365.62亿元,同比增幅分别为1.80%、-5.09%、-3.46%、-0.61%和1.64%。

9月单月,五大险企寿险保费同比下滑态势较8月小幅收窄,中国人寿、人保寿险、平安寿险、太保寿险和新华保险保费收入分别为491亿元、49.93亿元、324.63亿元、153.36亿元和176.24亿元,同比增幅分别为-3.35%、9.69%、-3.40%、-5.50%和-0.74%。

信达证券研究员王舫朝在研报中分析称,9月单月各险企负债端依然承压,同比下滑明显,主要因为后疫情时代居民消费力不足、险企有效人力增长不及预期等因素综合影响,在险企个险渠道持续低迷的情况下,第三方销售渠道有望崛起。

东吴证券研究员胡翔、洁羽也认为,行业负债端压力延续,修复仍需时日。考虑疫情反复对作为可选消费品的保险的需求压制;普惠保险快速普及对商业保险的替代与挤出;险企渠道转型与代理人升级进程缓慢;产品供给结构性问题待解等因素,短期内保费尚未显现边际改善迹象。

财产险保费将迎向上拐点

财险“老三家”前三季度累计揽6630.91亿元保费,同比下滑2.24%。除平安财险外,人保财险和太保财险均保持低速增长。

前三季度,人保财险、平安财险、太保财险分别实现保费收入3457.96亿元、1993.43亿元和1179.52亿元,同比增幅分别为0.47%、-9.18%和2.92%。

数据显示,车险对财产险保费的拖累仍在持续,非车险增长态势良好。前三季度,人保财险车险业务保费收入1830.04亿元,同比下降8.2%;平安产险车险业务保费收入1354.68亿元,同比下降7.9%。值得一提的是,车险综改期满一年,预计将带来车险保费拐点。

胡翔、洁羽表示,车险综改负面效应正完整显现,行业格局强者愈强。车险综改届满一年,短期内监管仍未放松,同时,近期出现的芯片短缺抑制了车辆购买,进而降低车险需求;但从中长期来看,车险综改深刻影响行业格局,龙头险企得益于强大的市场和渠道能力,能够充分控制保费充足度下滑带来的综合成本率抬升影响,获取更大的竞争优势。

非车方面,部分保险公司主动调整业务结构优化承保盈利水平,因而放缓非车增速。前三季度,人保财险、平安财险非车险业务保费收入分别为1627.92亿元、638.75亿元,同比分别增长12.36%和-11.80%。其中,意外健康险板块保持高速增长,前三季度,人保财险意健险保费收入701.29亿元,同比增长17.96%;平安财险意健险保费收入167.11亿元,同比增长31.75%。

(责任编辑:韩艺嘉)