手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信保费收入超十亿的“惠民保”火了 这种白菜价保险你买不买?

原标题:保费收入超十亿,“惠民保”火了,这种白菜价保险你买不买?

保费不到100元、保额超过100万,一种创新型商业健康保险——“惠民保”,在数月时间里,投保人数多达数千万人,成为一大现象级保险产品。

去年3月,国务院印发《关于深化医疗保障制度改革的意见》之后,全国各地掀起了一波“惠民保”热潮。据统计,2020年已有近百个城市落地“惠民保”,呈现出“多点开花”新形态。《中国健康保险发展报告(2020)》显示,该产品保障已惠及超过2600万人,总保费收入超过10亿元。

“惠民保”的热度远不止于此。《每日经济新闻》记者注意到,今年开年,武汉、长春、昆明、兰州等城市的“惠民保”陆续开放投保,青岛、上海等更多城市的产品也在酝酿推出当中。越来越多的城市从观望到入局,“惠民保”将出现在更多人的身边。

最新理赔案例下,“惠民保”如何发挥补充医保效用?期待“惠民保”落地所在城市的同时,是否有适宜的全国版补充医疗类产品可供选择?对于正迈入规范运作期的“惠民保”而言,消费者投保还有哪些值得关注之处?《每日经济新闻》记者将为您一一揭晓。

理赔案例:几十元撬动百万杠杆

不限年龄、不限职业、不论健康状况、且无等待期,2020年7月1日,一款成都市民专属的普惠性商业健康保险“惠蓉保”进入正式承保运营期。

惠蓉保一年保费59元,保障内容涵盖社会基本医疗保险范围内的医疗费用,覆盖住院费用、门诊特病费用,同时保障医保范围外的20种肿瘤及罕见病的高额自费药品费用,最高保障额度100万元。

成都医保披露的信息显示,“惠蓉保”整体参保人数超过300万,完成参保人身份校验后,10家保险公司于2020年7月28日前顺利完成301.79万人承保工作。

如今承保时间已过去大半年,最大理赔案例浮出水面:客户王先生因移植手术住院,共发生医疗费用68.9万元,“惠蓉保”将医保目录内的个人自付医疗费纳入保障,扣除2万元免赔按75%比例报销,申请人收到报销款41.67万元,帮助家庭减轻个人费用负担65.1%。

“惠蓉保”运行三个月后,一款参保人数同样超过百万人的“东莞市民保”开始进入保险生效期。东莞市民保每年保费69元,最高保障300万元,赔付比例85%。

2020年底,“东莞市民保”发布生效后首个季度的理赔数据显示,东莞市民保生效的第一个季度,申请理赔的男女比例为59:41,最高赔付金额为95937元,最大索赔年龄是80岁,最小索赔年龄是2岁,发病率最高的年龄段是61-70岁,健康风险最高的三个部位分别是动脉、心脏和肺,占比分别为20%、19%、和8%。

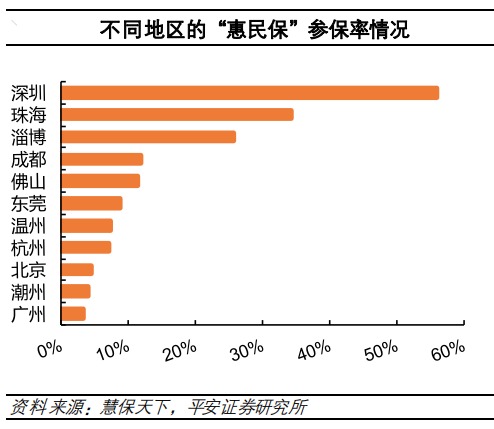

作为首个全国范围内首家试点“惠民保”的城市和项目,由深圳市政府首推、平安养老险承保的深圳市重特大疾病补充医疗保险至今已运行六年,2020年保障方案是39元/年。

如今该项目单笔最大赔付案例出炉:某深圳医保患者,因菌血症、急性胆源性胰腺炎住院治疗200多天,主要费用为西药“注射用硫酸多粘菌素B”,住院总医疗费用为450万元,医保报销270多万元后,深圳补充医疗险实际报销金额为114.5万元。

截至2020年底,深圳市重特大疾病补充医疗保险项目参保人超780万人,覆盖超过50%的市民,累计理赔受益人数超10万。

当然,上述个案不能代表更普遍的赔付情况。《每日经济新闻》记者搜索各地医保局披露的理赔数据发现,各地“惠民保”理赔案例透露,实际赔付金额在数万元及数千元水平的情形更为常见,这与惠民保“2万免赔额”及“赔付比例”的产品设计不无关系。

市民小周近日对《每日经济新闻》记者表示,自己最近因为肺炎住院,医保报销后自费了1万多,但没有超出2万元的免赔额而无法获得“惠民保”报销。

有业内人士认为,保险公司为了把控风险,通常会对健康险设置年龄、职业、健康告知等门槛,“惠民保”放开了这些限制,通过提高免赔额、同时限制报销比例的设计,控制赔付率保持项目的稳定性和持续性,也降低了保费,最大化发挥保险杠杆作用。

该人士还指出,“惠民保”的初衷是抵御大病风险,与现有医保体系形成有效互补,具有明显的互济性、福利性和普惠性特征,可以避免老百姓因灾难性医疗支出而导致的因病致贫、因病返贫。不少“惠民保”还加入了特定高额药品保障等增值服务,增加了产品的赔付力度。

一起苏惠保理赔案例显示,苏州的张先生在2020年因肺鳞癌进行可瑞达抗癌治疗。可瑞达单盒售价人民币1.8万元,张先生已购药7盒,合计花费人民币12.5万元。在无免赔额、70%赔付比例下,通过苏惠保理赔共计人民币8.8万元。

投保实操:5款“全国版”产品怎么选

“惠民保”产品条款大同小异:保险期间为1年,保险金额通常在100万元-300万元,保费一般不足100元,成为当今健康保险的一种新业态。

业内人士指出,一城一策定制的“惠民保”,符合“发展补充医疗保险、商业健康保险以及健康中国战略”的大趋势,满足了新冠疫情以来老百姓对医疗保障需求的激增。

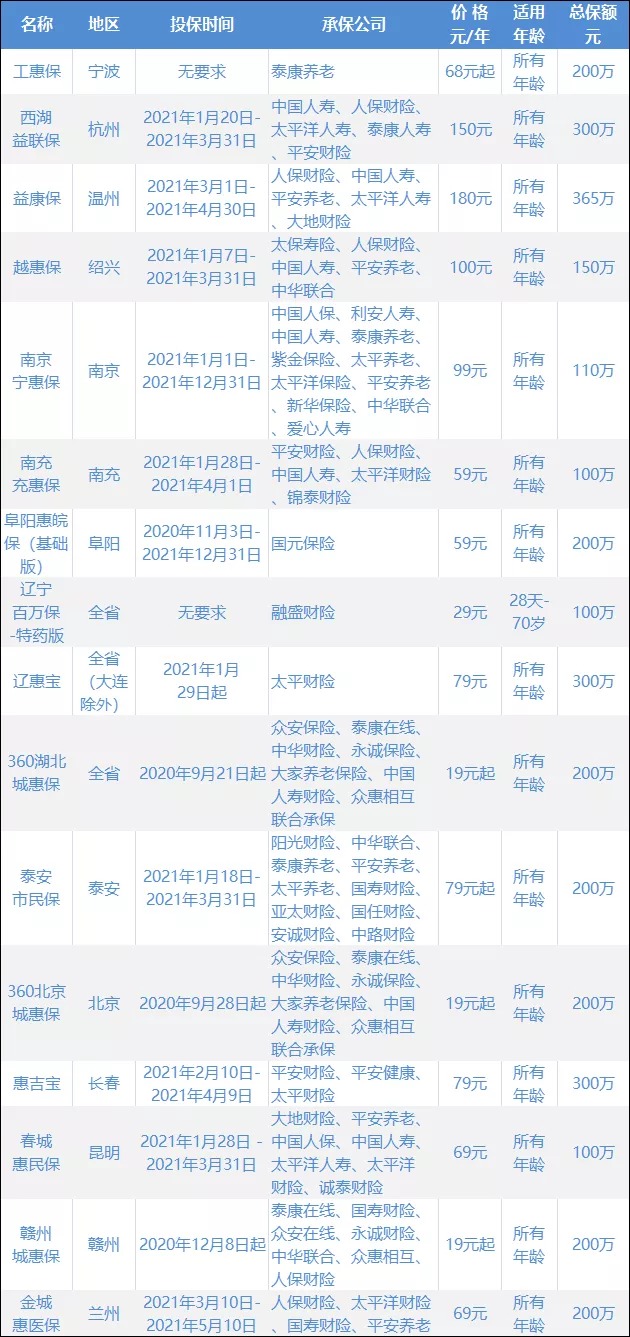

《每日经济新闻》记者从保险查查获得的信息显示,目前“惠民保”类产品总数130余款,由于销售时间普遍较短,一般在1-2个月,多数产品目前正处于停售且运行状态。目前正处于在售状态的产品数量约有20款。

目前在售“惠民保”类主要产品列表:

对于消费者而言,购买“惠民保”时有哪些值得关注之处?业内给出五大建议:

一是投保资格:大多数产品要求首先是当地社保参保人身份,需要注意自己是否已经参加当地的基本医保,而不是看户口所在,也要注意基本医保的待遇是否延续;

二是健康告知:有的城市产品不接受带病体参保,有的可保不可赔,需要看清楚理赔条件;

三是续保条件:保险年度内新发重大疾病产生理赔的,次年继续购买时是否允许参保,这点有的产品是不允许的,也要注意;

四是报销范围:需注意保障的是医保范围内还是医保范围外自费费用;

五是产品性质:有的“城市定制”产品并没有真正由政府参与,有的是在政府相关部门“见证”下上市,都属于纯商业产品;需注意产品页面是否有明确的政府指导单位署名,比如某些地方的“政府指导”仅出现在新闻通稿里,而产品页面上并无署名,属于政府支持开展的商业产品;政府发文确认的产品才可以认为是真正意义上的政府主导产品。

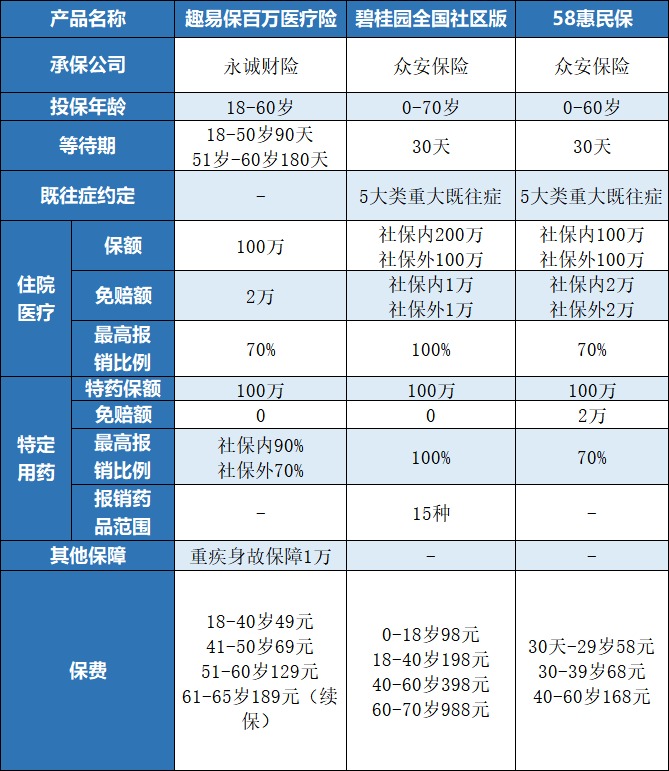

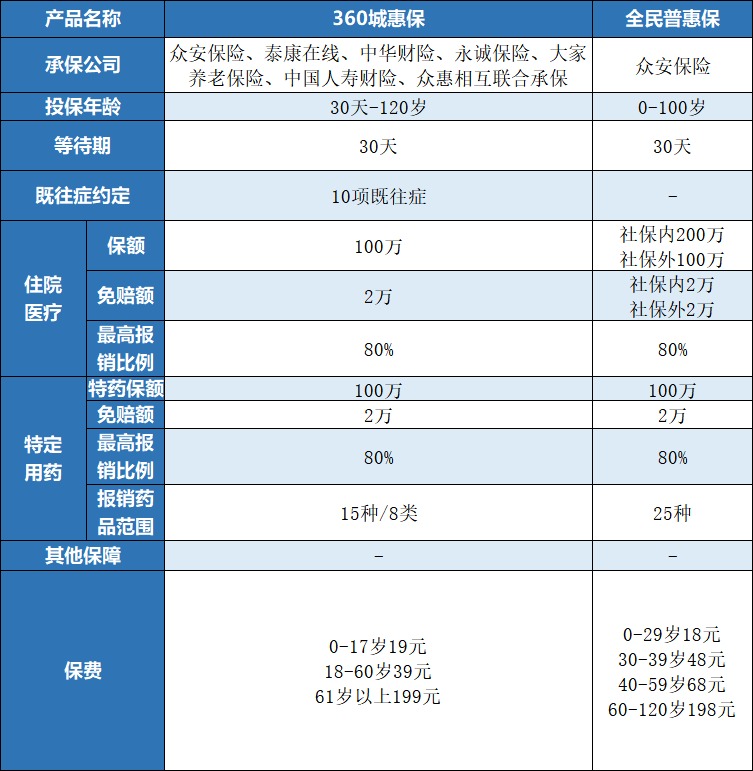

对于所在城市尚且没有专属“惠民保”的居民而言,另有企业推出全国版可作为选择。《每日经济新闻》记者测评了趣易保百万医疗险、碧桂园全国社区版、58惠民保、360城惠保、全民普惠保五款“全国版”产品。

数据来源:保险查查

1、投保年龄最宽泛的是360城惠保、全民普惠保,几乎涵盖全部年龄段。其次是碧桂园全国社区版,最高投保年龄至70岁,但作为一款社区“惠民保”,仅限制碧桂园业主及家属参保。趣易保百万医疗险和58惠民保年龄限制最大,60岁以上均不能投保。

2、趣易保百万医疗险等待期最长,18-50岁等待期为90天,51岁-60岁等待期为180天,而其他产品等待期均为30天。相比较而言,其他城市型的普惠补充医疗保险无等待期的优势更为明显。

3、住院报销范围看,碧桂园全国社区版、58惠民保、全民普惠保包含医保目录外住院费用报销额度100万元,保障更为宽泛。碧桂园全国社区版的医保目录内、外报销免赔额分别是1万元,较其他几款产品2万元的免赔额有明显优势。从报销比例看,除碧桂园全国社区版外,其余四款产品均有报销比例限制。

4、特药责任方面,趣易保百万医疗险、碧桂园全国社区版的特药责任零免赔,碧桂园全国社区版特药100%报销。全民普惠保报销特药种类为25种,报销种类最多。360城惠保、全民普惠保特药报销80%。趣易保百万医疗险社保内报销90%、社保外报销70%,58惠民保特药报销70%。

5、对年轻人群而言,全国版价格与城市型“惠民保”相比差别不大。以35岁人群为例,投保上述五款产品的价格依次是49元、98元、68元、39元、48元,价格差别整体不大。以55岁人群为例,投保上述五款产品的价格依次是129元、398元、168元、39元、68元,360城惠保、全民普惠保价格优势更为明显。

值得一提的是,与城市版“惠民保”相比,有些全国版产品是纯商业化运作,没有政府指导,也没有投保期限的限制;而“惠民保”设定集中投保期,能规避一些逆选择风险。为了防范逆选择风险,有的全国版产品增加了健康告知和年龄要求,以及至少30天等待期等投保门槛。

热点聚焦:十问十答解惑“惠民保”

“惠民保”一度以低廉的保费吸引市场关注,过去一年,各路参与者跑马圈地,“一城多险”的局面接连上演,让消费者陷入选择困难中。2020年11月,银保监会下发《关于规范保险公司城市定制型商业医疗保险业务的通知(征求意见稿)》,意味着“惠民保”在爆发式增长之后,正迈入规范运作期。

《每日经济新闻》记者注意到,当下“惠民保”正处于一个逐渐回归理性过程中,今年新推出的产品显示定价更加趋于市场化,惠民保“一城多险”的局面也有明显改观。近期,《每日经济新闻》记者多方搜集消费者对于“惠民保”的疑问,汇集了十大问题,向医保局、惠民保项目组、平安养老险等商业保险公司,以及镁信健康、思派健康、圆心惠保等第三方机构专家寻求答案,希望能为消费者购买惠民保答疑解惑。

问:“惠民保”都能带病投保吗?

● 参保前已患指定的重大疾病及特定药品涉及的已患疾病,在保险期间相关医疗费用不予以支付;但对于保障责任范围内其它疾病的医疗支出仍提供报销。

● 部分地区对于既往症是可保可赔的,具体要看产品保障方案。

问:商业保险报销可否计入免赔额?

● 免赔额是指属于保障责任范围的,保险公司不予报销需要被保险人自己承担的金额。一般而言,免赔额可以累积其它商业保险支付的符合本产品赔付条件的金额,也可以计入免赔额。若个人负担的医疗费用未超过相应责任的免赔额,建议暂不提交理赔申请。

问:健康体需注意哪些问题?

● 现在很多产品有追溯期的规定,实际上也增加了逆向选择的风险,比如今年3月1日投保,但追溯到在1月1日生效,在这个过程中已经发病也可以得到理赔。这对于健康体而言,享受的保障期间是缩水的。

问:“惠民保”与医保有什么区别?

● “惠民保”为基本医保参保人“量身定制”的商业健康保险,在保障内容、保费标准等各方面都比较优惠。补充医疗保险是基本医疗保险制度的有力补充,两者没有排斥,参保人可以根据自身的情况,自愿选择参加。

问:没有政府指导的产品能买吗?

● 虽然都是商业保险产品,但是有政府指导,也是“惠民保”稳定性的保证。

● 产品是否得到相关政府部门的指导,主要看一下当地相关政府官方网站对产品的信息披露或政府是否出席新闻发布等。

问:“惠民保”根据不同城市设计吗?

● “惠民保”的设计初衷就是以商业保险助力地方多层次医疗保障体系建设,减轻重特疾病人群的医疗费用。特点体现在两方面,一是根据当地医保政策,提供定制化的产品保障方案,弥补当地居民医疗保障缺口;二是根据城市人口结构及地域特点,推出适用不同城市的产品。

● 如海南惠琼保的产品方案,与海南的基本医保及大病保险政策无缝衔接,其中乐城特药责任的加入充分利用国家赋予的特殊政策,并结合海南自贸港建设制度集成创新。

问:各地“惠民保”服务差别大吗?

● 由于产品责任不同、报销比例不同、承保保司不同等差异因素,目前均是采用一城一策,因地制宜;理赔率、理赔速度等服务无统一标准。

● 由于服务主体的利益诉求不同导致缺乏统一的市场标准,更多的是靠保险公司和运营服务商自行谈判商议确定。

问:“惠民保”这么便宜能赚钱吗?

● “惠民保”坚持保本微利的原则,商业保险公司应依据客户数据,实现产品合理定价,创新差异化产品方案;增强风险控制能力,有效管控不合理费用;提升运营管理能力,持续优化服务效率。

● 目前市场合作模式正从原先的政府指导、商保主办逐步向政府主导、商保承保过渡,在政府参与力度越来越大的趋势下,赔付率要求不断提高,商业服务费用成本收窄,让更多筹集的保费用于用户的保障,通过产业融合来实现可持续运营。

问:参保率不高的城市第二年还能买到吗?

● “惠民保”本质上是商业医疗保险,坚持“政府指导、商业运作、自愿参与”的原则有利于其长期可持续发展。在适度引导,合理监管的范围内,政府可出台相关制度规范保障业务的开展。政府与商业保险公司应持续宣传,提高百姓保障意识,提高百姓参保率,实现产品广覆盖,避免普遍性亏损影响项目的可持续性。

问:报销的抗癌特效药种类越多越好吗?

● 首先是看特药是否覆盖高发的癌症,比如治疗乳腺癌、淋巴癌、肺癌、肝癌等所需的常见靶向药以及免疫药。其次看赔付门槛,不设免赔额、赔付比例更高对消费者更有利。此外,包含海外药报销,还能解决临床急需的但国内尚未上市的药品需求。

记者手记丨期待“惠民保”能长期惠民

关注“惠民保”近一年时间,从少数城市先行试水,到全国范围逐渐铺开,到如今更多城市跃跃欲试,“惠民保”大有星火燎原之势,成为当下最火爆的健康险产品之一。

伴随着“惠民保”火爆而起的,当然还有不少争议,比如产品同质化问题,各个市场主体跑马圈地、低价竞争扰乱市场,进而引发项目可持续性隐忧,重销售而非重赔付的发展路径下,惠民保是否真正能“惠民”受到质疑。

创新面前,监管也许会迟到但绝不会缺席。如今,“惠民保”正迈入新的发展阶段,喧闹过后,市场参与者需重新思考初衷,保险是赔出来的,走惠民路线的“惠民保”亦是如此,惜赔和过赔都不是好事。有地方医保局对“惠民保”赔付率的目标设定在85%,也有的是90%,对承保人而言,提升风控能力与业务规模相匹配尤为重要。

比起昙花一现,我们更希望能够长期拥有这样的高杠杆健康险,让老百姓花更少的钱、就能解决更大的问题。当然,这离不开监管、以及各路参与方共同的努力。

(责任编辑:马欣)