手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信黄金再临“十字路口” 正在等待新一轮启动时机?

2024年开年以来,金价整体振荡下滑整理,但至今并未跌破2000美元/盎司整数关口,继续下滑的可能性并非不存在,但诸多原因令黄金拥有继续强劲上涨的理由。

黄金价格正在等待新一轮启动时机

周智诚

1月11日公布的美国2023年12月的经济数据显示:CPI同比上涨3.4%,较2023年11月的3.1%有所反弹,预期上涨3.2%,为3个月来的最高涨幅,环比增速升至0.3%,预期为0.2%,2023年11月为0.1%;美联储更为关注的剔除食品和能源成本的核心通胀同比增速为3.9%,预期为3.8%,较2023年11月的4%有所回落,为2021年5月以来首次跌破4%,环比增速为0.3%,符合预期;超级核心CPI(即剔除住房的核心服务通胀)同比为3.87%,其中每个分项通胀都有所上涨,住房通胀同比增长6.2%,贡献了CPI三分之二以上的增幅。

1.并非所有数据都支持美经济软着陆预期

1月12日公布的美国2023年12月的PPI同比增长1%,预期增长1.3%,PPI环比连续第三个月未增长;核心PPI同比增长1.8%,预期增长2%,为2020年年底以来的最小涨幅。

如果只看已公布的通胀数据,可以得出通胀仍在顺利回落的结果,但其他数据很难得出经济正在软着陆的结果。其中美国2023年11月JOLTS职位空缺879万人,为2021年3月以来新低,明显可以看到就业逐步降温。1月3日公布的美国2023年12月ISM制造业PMI指数为47.4,前值为46.7,数据连续第14个月萎缩,表明制造业的低迷态势仍在持续。

图为美国CPI/核心CPI/住房租金CPI走势

1月12日花旗集团表示,将裁减2万个职位,预计节省开支多达25亿美元。花旗集团的固定收益交易业务在2023年四季度交出了5年来的最差业绩。花旗集团计划到2026年年底,公司员工人数减少6万个,降至18万个。

1月17日美联储公布2024年首份褐皮书,称大多数地区的经济活动几乎没有变化。许多公司表示,消费者的价格敏感度在增加。几乎所有地区美联储的联系人都报告说,制造业活动有所减少,此外,高利率继续限制汽车销售和房地产交易。几乎所有地区都提到了一个或多个劳动力市场降温的迹象。

整体来看,1月初至今美国经济数据有好有坏,但在高息影响下,通胀在回落,劳动力市场在降温,实体经济依然萎靡,大企业裁员时有耳闻,经济软着陆并不绝对,但市场对美联储降息的预期却越来越高。

2.美国政府与美联储双赤字状况令人不安

1月11日,美国财政部公布的数据显示,美国2024财年一季度(2023年10月1日至12月31日)赤字规模约5100亿美元,较2023财年一季度高出890亿美元,同比增长21%,其中2023年12月赤字达1290亿美元,较2022年同期增加了440亿美元,同比暴增52%,创下12月数据的最高纪录,部分原因是社会保障支出和公共债务利息增加。美国财政部的一位官员表示,2024财年迄今为止的支出和收入都创下了纪录,支出增长12%至1.618万亿美元,而收入增长8%至1.108万亿美元。赤字激增令美国政府债务总额首次超过34万亿美元,市场预测如果按照目前的速度发展下去,2024年的赤字将高于2万亿美元;相比2023年10.6万亿美元的到期规模,2024仍有高达8.6万亿美元的国债到期(不考虑年内发行年内到期的短债),相当于26万亿美元存量规模的35%,其中仅一季度到期规模就高达5万亿美元,相当于2024年到期规模的54%和整体存量的19%。

如果利率维持高位,将推高置换成本,政策提前转向(降息),每年节省利息支出将超过700亿美元。去年年底美联储意外转鸽,可能正是考虑到了美国政府的财政压力。1月18日,美国国会刚刚通过新的临时开支协议,把政府运作维持到3月8日,这等于2024财年已经有几乎一半的时间靠临时财政协议“凑合”,堂堂超级大国的财政沦落至此,令人唏嘘。

1月12日,美联储公布了2023年未经审计的初步财务报表,结果显示去年美联储运营亏损达1143亿美元,创历史新高。美联储的亏损加剧了本已庞大的美国财政赤字,美国政府需要更大规模的国债拍卖才能弥补这一赤字。只要短期利率保持在当前水平附近,美联储的亏损就可能持续下去,2023年成为美联储有史以来亏损最大的一年。

美联储发生亏损并不影响其正常运作和职能执行,也不需要向美国财政部申请注资。与联邦机构不同的是,美联储不必向国会申请弥补运营损失。美联储在2022年创建了“递延资产”的借据,美联储何时恢复盈利取决于未来几年何时降息。美联储继续拖延降息,表面上可以把通胀更加完美地遏制进2%的理想区间,但代价是美国政府发新债置换旧债的成本简直令人肉痛。美联储自己的负值“递延资产”更加庞大,一旦美债需求不佳,美联储就必须自己出手买下,两重亏空估计要让美联储自己都难以招架。

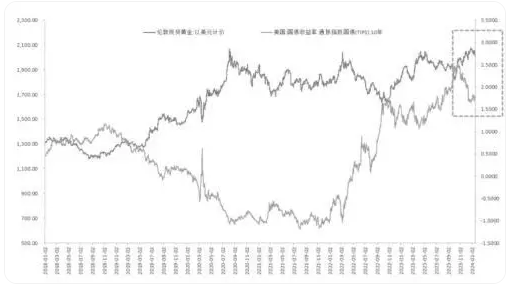

图为美国10年期通胀保值国债(TIPS)与伦敦现货金价(单位:美元/盎司)走势对比

3.美国大选已拉开帷幕,特朗普首战告捷

1月15日,美国前总统特朗普以压倒性的优势赢得艾奥瓦州共和党党内初选,大大增加了他获得共和党总统候选人提名的可能性。在约11万张选票中,特朗普的得票率为51%,远高于第二名德桑蒂斯的21.2%和第三名黑利的19.1%。美国有线电视新闻网(CNN)感叹道:在不光彩地离开华盛顿后,特朗普展示了“令人震惊的实力……这是美国政治史上最令人震惊的逆转之一”。

共和党第二场初选将于1月23日在新罕布什尔州举行,据美国“真正透明政治”网站数据,截至1月16日,特朗普在该州党内平均支持率为43.5%,黑利以29.3%的支持率排第二,德桑蒂斯则以11.3%排第三。

近日共和党参议员克莱默表示,如果特朗普接连赢得艾奥瓦州和新罕布什尔州的支持,那么这场竞争就结束了。即便特朗普目前身背91项重罪指控,许多共和党选民仍然认为特朗普可以担任总统;一旦他真得重新当选,估计无论美国内部矛盾、美国和盟国、美国和竞争对手的关系都会比他第一次担任总统的时候更加恶劣,这或推动资金继续流入黄金等安全的避险资产。

4.央行、个人对黄金的重视程度达到新高

据世界黄金协会(WGC)的统计,自2022年11月以来,中国人民银行连续购入黄金。2023年,中国官方黄金储备共增加205吨,截至12月底已达2235吨。目前,黄金占中国官方外汇储备的4.3%。在过去的14个月里,中国官方黄金储备累计增加了287吨。2023年,中国市场黄金ETF全年流入约合50亿元(约6.54亿美元),领衔全球黄金ETF正需求。截至2023年年底,中国市场黄金ETF资产管理总规模(AUM)为290亿元(约合40亿美元),创下以人民币计价的最高纪录;总持仓增加10吨至61.5吨。2023年黄金表现良好有目共睹。在地缘政治风险、央行大规模购金以及全球主要央行降息预期增强的支撑下,以美元计价的金价回报率达到了14%,上期所黄金期货主力合约全年最大向上振幅达18.7%,在主要人民币资产中表现最佳。

中国黄金协会最新统计数据显示,2023年前三季度,全国黄金消费量835.07吨,与2022年同期相比增长7.32%。其中黄金首饰552.04吨,同比增长5.72%;金条及金币222.37吨,同比增长15.98%。据商务部网站1月20日消息,2023年12月商品零售额同比增长4.8%,但2023年12月金银珠宝零售额同比增长29.4%。百姓的购金热情,在年末犹如冬天的一把火。

整体来看,国际金价从2023年12月初触及历史高点以来,几经折腾一共回撤约5%,这样的回撤纯属上升途中的暂时调整。截至1月19日的CME FedWatch数据显示,美联储维持2月利率在5.25%—5.50%区间不变的概率为97.4%,降息25个基点的概率为2.6%;3月,维持利率不变的概率为42.9%,累计降息25个基点的概率为55.7%,累计降息50个基点的概率为1.4%。退一步说,就算美联储没有在3月降息,那么5月降息已经接近板上钉钉。黄金的持有成本将开始下降,这是金价新一轮战略涨势的良好起点。(作者单位:冠通期货)

分析人士:上半年金价高位振荡概率较大

首席记者 谭亚敏

黄金成为当下最火爆的投资标的之一,实物黄金销售火热,有消费者多次购买投资金条,且购买金额较大,再加上临近春节,传统婚嫁高峰来临,黄金需求大增。

据悉,今年元旦期间,黄金节日需求持续增长,周大福零售值(RSV)同比增长60%。特别是临近中国农历春节,龙年生肖贵金属系列产品备受青睐,金条销售额也大幅增长,黄金季节性消费旺季特征明显。不过,在实物黄金销售大幅增长的同时,全球黄金ETF需求还表现偏弱,截至1月18日全球最大黄金ETF持有量下降至962.1吨,这也是近期国内外黄金价格回落的主要原因。

从世界黄金协会公布的数据来看,2023年三季度,中国黄金零售需求(金饰+金条金币)总量为235吨,同比微涨1%。其中金饰需求总量为154吨,同比下降6%,较2023年二季度增长16%;金条和金币需求强劲,达82吨,同比增长16%,较2023年二季度上涨66%。2023年前三个季度,中国黄金零售需求累计678吨,同比2022年增长13%,其中金饰总需求达481吨,同比增长8%;国内金条和金币总需求达到197吨,较2022年同期增长约26%。

另外,中国央行黄金储备连续第14个月增加,国家外汇管理局公布的数据显示,截至2023年12月末,我国黄金储备规模为7187万盎司,环比增加29万盎司。2023年全年,中国央行增持黄金723万盎司,折合约205吨。央行连续增持黄金的动作也给了投资者购买和持有黄金的信心。“龙年春节即将到来,随着金价出现一定的回调,无论是投资者还是消费者均出现了购金热,不过消费者以购买黄金饰品消费为主,而投资者则以购买金条等实物黄金为主。”光大期货贵金属高级分析师展大鹏说。

2024年欧美货币政策、地缘政治风险对黄金市场影响几何?对此,广州金控期货研究所副总经理程小勇认为,从2024年美国货币政策来看,紧缩的货币政策有望结束,这有利于美元实际利率下行,黄金投资需求有望继续上升,利好黄金价格上涨。一是从经济指标来看,美国经济2023年四季度减速非常明显,GDP增速较2023年前三个季度明显下滑。花旗经济意外指数显示,1月美国经济还处于减速的状态,截至1月15日,花旗美国经济意外指数下降至5.4,而2023年12月在10以上。美国ISM制造业PMI指数在2023年12月虽然略微反弹至47.4,但是依旧低于50的荣枯分水岭,说明美国经济还在减速,只不过减速的势头略有放缓。纽约联储公布的商业活动指数在2023年12月降至负值,为-14.5,创下2023年9月以来最低纪录。对美国经济贡献较大的非制造业PMI同样在2023年12月下滑,降至50.6,逼近50的荣枯分水岭。二是美国通胀已经较峰值明显下降,尽管核心CPI还高于美联储的2%的均值目标,但是历史上出现过通胀没有达到美联储目标而降息的先例。当前由于美国银行储备金规模快速流失,以及隔夜逆回购工具余额下降速度快于预期,美联储正考虑减缓缩表。

展大鹏认为,美联储在2024年重新开启降息周期是确定性事件,而货币政策的180度大转变也一度推动金价走高,成为支撑金价的主要理由。但市场分歧点在于降息何时开启,此前市场预期美联储将最快于3月开始降息,但随着经济、通胀、就业数据以及美联储官员们讲话公布,市场重现分歧点,3月降息也再度变为不确定性事件,由此黄金价格也随之出现回调。

“地缘政治风险在2024年还将继续,目前俄乌冲突、巴以冲突尚未结束,2023年12月底又爆发了红海危机,未来随着部分国家经济增长压力增大,不排除更多内部矛盾转嫁给外部矛盾的情况出现。从避险情绪角度来看,这也有利于黄金价格上涨。”程小勇说。

展大鹏也告诉期货日报记者,2024年上半年,地缘政治风险依然主要集中在俄乌和巴以之间,市场可能担心地缘政治风险扩大,但其对金价的影响已经有所体现,因此除非发生不可预知风险,否则对金价提振作用有限。但2024年,随着美国大选的临近,两党之间的争斗将愈演愈烈,两党对全球地缘政治的态度也会受到广泛关注,从而可能引起地缘风险,需要多加关注。对金价来说地缘未知风险无疑会有较强的支撑和推动作用。

对于黄金的后市,程小勇认为,短期来看,由于美国2023年12月通胀增速反弹且零售销售数据好于预期,降息预期降温,美债收益率反弹打压黄金价格。不过从全年来看,2024年美联储大概率重启加息的可能性很小,且存在降息的可能性。如果考虑美国经济增长和实际利率的关系,美债收益率大概率会明显回落,引导美元实际利率下行,这会刺激黄金的投资需求。另外,美元信用动摇下央行购金对黄金价格有额外的提振作用,如果再考虑到地缘政治危机等尚未计入黄金避险需求的因素,2024年黄金价格易涨难跌。

“预计2024年上半年美联储货币政策演变仍将是金价涨跌的主要博弈因素,金价高位振荡概率较大;下半年随着不确定性因素逐渐消除,金价重拾上行趋势也会更加确定。”展大鹏说。

(责任编辑:康博)