泰山财经记者 景茗

近日,东莞农商银行披露2025年度全年业绩报告,多项核心经营指标承压,信用卡透支不良率大幅飙升至11.03%,较2024年末6.02%暴涨5.01个百分点,创下该行上市以来新高,远超行业平均水平。

针对多项盈利指标持续下行、信用卡不良率大幅飙升等相关问题,记者向东莞农商行发送采访函,截至发稿,该行尚未予以回应。

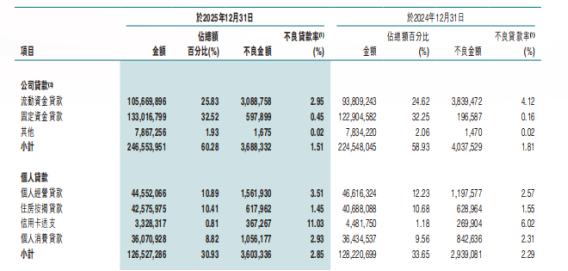

财报数据显示,截至2025年末,东莞农商行信用卡透支余额仅33.28亿元,占全行总贷款比重仅0.81%,业务规模偏小。但同期信用卡不良余额达3.67亿元,较上年增加0.97亿元,同比大幅增长36.07%,小基数业务下不良余额快速走高,直接推升了该项业务的不良率指标。

资产质量层面,东莞农商行呈现对公稳健、零售承压的显著分化格局。2025年末全行整体不良贷款率1.79%,同比微降0.05个百分点;公司贷款不良率1.51%,同比下降0.3个百分点,对公风控持续向好。

与之相反,东莞农商行个人贷款不良率由2.29%上行至2.85%,同比上升0.56个百分点。除信用卡外,个人消费贷不良率升至2.93%、个人经营贷不良率升至3.51%,均呈同步走高态势,仅房贷不良率小幅回落,零售全品类信贷质量全面走弱。

横向对比行业,东莞农商行信用卡风险态势尤为严峻。当前上市银行信用卡行业平均不良率仅2%-3%,头部优质银行不足2%,该行11.03%的不良率约为行业均值5倍,位居已披露年报上市银行首位,风险偏离度显著异常。

盈利端同步遭遇持续下行压力。2025年东莞农商行营业总收入116.97亿元,同比下滑5%,连续第二年营收负增长;全年净利润38.77亿元,同比大幅下降20.24%,已是净利润连续第三年下滑。利息净收入、非利息净收入双双收缩,叠加信用卡大额不良计提拨备,进一步挤压利润空间,经营盈利能力持续走弱。

业内分析认为,信用卡不良率大幅攀升多重因素叠加。一方面东莞本地制造业、小微企业群体居多,居民与个体经营者收入波动加大,偿债能力下降;另一方面该行信用卡客群下沉较深,部分资金挪用至经营周转,叠加贷前准入宽松、贷后催收与风险处置效率不足,逾期贷款快速劣变迁徙。同时信用卡业务体量有限,风险分散能力不足,轻微的不良余额波动即可能在不良率数值上被显著放大。

此外,该行资本充足指标同步下行,2025年末,资本充足率与核心一级资本充足率分别为15.41%和13.30%,较上年末分别下降1.13和1.04个百分点。

后续来看,信用卡大额不良持续消耗风险拨备与资本金,后续资产管控、不良清收处置、客群结构优化,将成为东莞农商行修复零售资产、稳住经营基本面的关键课题。

责任编辑:赵家豪

(责任编辑:蔡情)