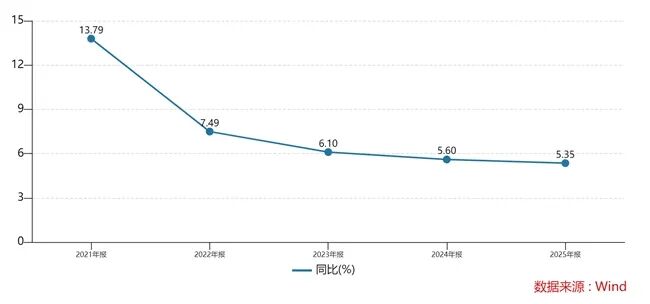

消费日报网讯(记者 刘锦桃)近日,农商行“老大哥”重庆农商行披露2025年年报,全年实现营业收入286.48亿元,同比增长1.37%;归母净利润121.28亿元,同比增长5.35%,增速已连续四年下滑。

盈利增长趋于放缓,重庆农商行的在岗员工数量也在逐年缩减,2025年较上年进一步减少276人至14266人,相比2022年的15167人已减少901人。

报告期末,重庆农商行整体不良贷款率降至1.08%,但零售贷款不良率攀升至2.07%。此外,2025年该行全年罚款支出超1350万元,较上年激增181.63%,监管处罚主要涉及信贷违规。

1

在岗员工数量逐年减少

公开资料显示:重庆农商行前身为重庆市农村信用社,该行于2008年正式挂牌成立,并于2010年、2019年先后登陆港交所、上交所主板,成为全国首家“A+H”股上市农商行、西部首家“A+H”股上市银行。

截至2025年末,重庆农商行资产总额1.67万亿元,较上年末增长9.95%,再上新台阶;存款余额首次突破万亿大关,达到1.03万亿元,较上年末增长9.21%;贷款余额7972.87亿元,较上年末增长11.62%。

公司贷款业务的强劲增长是拉动规模的主引擎。截至2025年末,重庆农商行公司贷款和垫款总额4349.74亿元,较上年末增加768.41亿元,增速达21.46%;零售贷款和垫款总额3010.22亿元,仅增长2.91%。

报告期内,重庆农商行实现营业收入286.48亿元,同比增长1.37%;归母净利润为121.28亿元,同比增长5.35%。拉长时间线看,该行归母净利润增速逐年放缓,2021年至2024年分别为13.79%、7.49%、6.10%、5.60%。

从收入构成来看,重庆农商行非息收入大幅失速。数据显示:2025年该行实现非利息净收入43.88亿元,同比下降23.92%。其中,手续费及佣金净收入12.94亿元,同比下降19.71%,其他非利息净收入30.93亿元,同比下降25.55%,两项核心非息收入均出现两位数下滑。

这一表现直接导致该行盈利结构失衡问题加剧。2025年,重庆农商行利息净收入242.61亿元,同比增长7.85%,占营业收入的比重上升至84.68%,较上年提升5.09个百分点,而非利息净收入占比进一步下滑至15.32%。

从营业支出来看,重庆农商行两大核心支出均有所收窄。

2025年,该行业务及管理费89.43亿元,同比减少0.61亿元,降幅0.68%。减值损失54.86亿元,同比减少5.35亿元,降幅8.88%。其中,客户贷款和垫款信用减值损失同比减少4.40亿元,“主要是本集团本期实现大额不良资产处置收回。”重庆农商行如是表示。

具体来看:业务及管理费的最大组成部分——员工成本为56.23亿元,同比增加0.91亿元,增幅1.64%。其中,工资、奖金和津贴39.11亿元,增加0.20亿元,增幅0.52%;员工福利、社会保险费和住房公积金13.90亿元,减少0.43亿元,降幅3.02%。

重庆农商行在财报中称,“本集团上年同期优化调整补充医疗保险计划,员工成本较低。”

记者注意到,近年来重庆农商行的在岗员工数量呈缩减态势。Wind数据显示:2022年至2024年,该行在岗员工数分别为15167人、15017人、14542人,2025年进一步下降至14266人,较上年减少了276人。

2

全年罚款支出增逾180%

随着规模扩张,重庆农商行的资产质量整体保持稳中向好。

截至2025年末,重庆农商行不良贷款余额为85.89亿元,较上年末增加1.69亿元;不良贷款率为1.08%,较上年末下降0.10个百分点;拨备覆盖率为367.26%,较上年末上升3.82个百分点;拨贷比保持3.96%的高位。

尽管重庆农商行整体资产质量有所优化,但内部结构分化较为显著,对公业务资产质量保持良好,零售业务则暴露一定风险。

数据显示:2025年末,重庆农商行公司贷款实现不良“双降”,不良余额23.72亿元,较上年末减少13.61亿元;不良率0.55%,较上年末下降0.49个百分点。

同期末,该行零售贷款不良余额62.17亿元,较上年末增加15.30亿元,不良率2.07%,较上年末上升0.47个百分点。

对于零售贷款不良率上升,重庆农商行在财报中解释称,“受当前国内供强需弱矛盾突出等影响,部分个人客户收入不及预期,偿债能力下降,同时叠加信贷需求减弱导致部分业务品种规模有所收缩。”

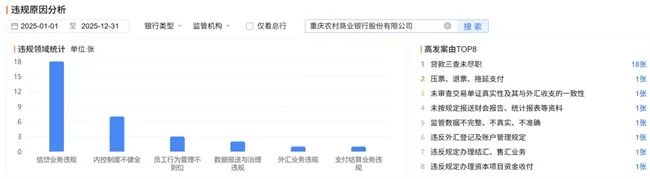

此外,值得注意的是,重庆农商行全年的罚款支出大幅增加。据财报披露,2024年该行罚款支出为482.4万元,2025年为1358.6万元,较上年增加了876.2万元,增幅达181.63%。

其中,2025年12月,重庆金融监管局对重庆农商行开出870万元的大额罚单,原因是该行存在贷款“三查”不尽职;对大额风险损失的调查和问责不到位;非现场统计数据差错;未核实保证金来源;滚动开票等违法违规行为。

同时,时任重庆农商行副行长舒静、首席审贷官封洪伟均被禁止终身从事银行业工作,另有包括多家支行行长或副行长在内的相关责任人,被给予警告或罚款处分。此前,舒静已因“靠金融吃金融”等严重违纪违法问题被“双开”。

而这仅仅是重庆农商行2025年合规内控问题的“冰山一角”。据企业预警通统计,该行及其分支机构、相关责任人等全年累计收到罚单26张,其中18张罚单涉及信贷业务违规。

此外,重庆农商行面临资本充足水平下行压力。截至2025年末,该行资本充足率为14.46%,较上年末下降1.66个百分点;核心一级资本充足率、一级资本充足率分别为12.67%、13.27%,分别较上年末下降1.57、1.66个百分点。

“2025年,本集团资产规模持续增长,信贷业务投放加大,资本相应消耗,资本净额增速低于风险加权资产增速,各级资本充足率较上年末有所下降。”重庆农商行如是表示。

就2025年的业绩等问题,记者向重庆农商行发去采访提纲,截至发稿前该行未作回复。

(责任编辑:田云绯)