2025年,招行的发展图景可以形容为“守正固本、静待花开”。2026年,如果宏观经济复苏带动零售信贷需求回升,作为零售银行标杆的招行将首先受益;但若居民还款能力持续承压,则可能导致零售资产质量进一步恶化。

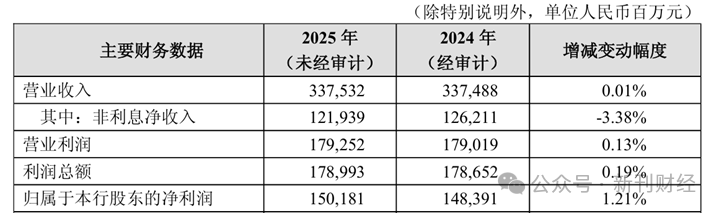

1月下旬,招商银行发布了2025年业绩快报。作为首批披露成绩的8家银行之一,招行在宏观经济低迷的背景下实现了“双增”——2025年营收3375.32亿元,同比微增 0.01%,归母净利润1501.81亿元,同比增长1.21%。然而,“零售之王”并非高枕无忧,非利息净收入下滑、净资产收益率回落、拨备覆盖率首次跌破400% 等信息也引发了市场关注和解读。

图片来源:招商银行2025年度业绩快报公告

微增背后的 “攻守之道”

招行在营收仅微增0.01%的情况下实现净利润1.21%的增速,很大程度上得益于以拨备覆盖率的主动调节作为“缓冲垫”来支撑业绩,“精准调控稳增长”功夫到家。

从招行的营收结构来看,唯一的正向增长引擎是利息净收入。2025年,招行利息净收入达2155.93亿元,同比增长2.04%。“零售之王”的优势在净息差收窄的大背景下给招行带来了甜头——拥有超4万亿活期存款,意味着揽储成本低于竞争对手。但招行2025年非利息净收入同比下降3.38%,金融市场业务表现不佳拖了营收增长的后腿。核心原因是A股上涨对于资金的“虹吸”效应明显,债券市场波动加剧,叠加市场利率走势分化,导致招行债券和基金投资收益大幅减少。

市场对于招行拨备覆盖率下降多有讨论,但这种下降更多是其主动释放利润的战略选择。2025年末,招行拨备覆盖率为391.79%,较上年末下降20.19个百分点,这是2019年以来该指标首次跌破400%。不过,拨备覆盖率本身就是银行利润的“蓄水池”,在经济繁荣期多计提储备,在下行期适度释放,属于银行的基本操作。招行下调后的391.79%拨备覆盖率仍远超监管要求的120%-150%区间,且这一数据在A股银行中仍然具备领先优势,说明招行抗风险能力始终在线。

图片来源:招商银行2025年度业绩快报公告

招行在业务调整和风险管控上主动积极作为,让其经营韧性得以保持。2025年一季度,招行营收和净利润曾分别出现3.09% 和2.08%的负增长,但这些主要指标随后逐季改善,四季度单季营业收入同比增长1.57%,归母净利润同比增长3.41%,成功应对了全年营收下滑风险。

守住资产质量“压舱石”

虽然招行与同业一样,面对业绩增长承压的局面,但资产质量始终稳定。2025年末,招行不良贷款率为0.94%,较上年末微降0.01个百分点,已连续多年维持在1%以下的低位,远优于行业平均水平。尽管全年贷款和垫款总额同比增长5.37%至72580.58亿元,但不良贷款规模的增长速度始终低于贷款总额增速。招行用严格的风控体系和审慎的信贷投放策略牢牢守住了资产质量这块穿越周期的“压舱石”。

图片来源:招商银行2025年度业绩快报公告

从风险生成端来看,招行的不良生成率呈现逐季优化态势,前三季度年化不良生成率从 1.00% 降至0.96%,风险释放的节奏得到有效控制。不过,“零售之王”的头衔也带来了相关的隐忧——截至2025年三季度末,招行零售贷款不良率升至1.05%,呈现缓慢抬升趋势。这种趋势与宏观经济低迷之下个人信贷需求乏力、居民还款压力加大密切相关,但也与招行零售业务占比过高脱不开干系。

图片来源:招商银行2025年三季报

值得注意的是,招行充分利用自身在客户基础和渠道布局上的深厚积累,持续进行资产扩张。2025年末,招行总资产达13.07万亿元,同比增长7.56%;客户存款总额同比增长8.13%至98361.30亿元,负债总额同比增长7.98%至117896.24亿元。无论是资产增速还是负债增速,均远超股份制银行平均水平。遗憾的是,负债端的增长优势未能完全转化为资产端的收益增长,核心原因在于零售信贷需求不足,叠加招行对客户资质的严格筛选,导致资产收益率承压。

零售护城河的压力与韧性

与招行同一批发布业绩快报的还有宁波银行、南京银行等多家同业。相比之下,招行0.01%的业绩增速明显逊色——2025年宁波银行营收增长8.01%,南京银行增长10.48%。这背后,是业务结构的明显差异:“五篇大文章”相关领域的对公业务得到政策扶持,信贷投放增速保持在10%-20%;而截至三季度末,招行聚焦的零售业务贷款增速仅为1.43%。居民消费意愿不强、房贷需求低迷等多重因素造成的信贷扩张受限,让招行的零售业务在2025 年面临前所未有的挑战。

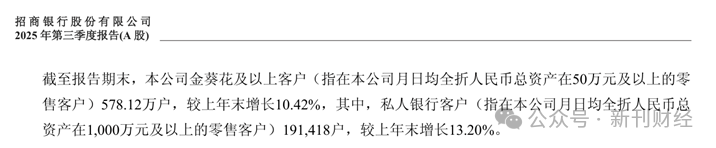

压力摆在眼前,但零售业务依然是招行的护城河。2025年三季度末,金葵花及以上客户较上年末增长10.42%,私人银行客户较上年末增长13.20%,招行的高端客群维持了高速增长态势。这不仅为招行带来了管理资产规模的稳定增长,而且为交叉销售提供了丰富的机会,成为招行财富管理业务的核心支撑。

图片来源:招商银行2025年三季报

招行的财富管理业务,同样在市场波动中显示出韧性。在产品端,招行通过 “低波动+稳收益”产品与“固收+”增强型产品的分层布局,精准匹配了不同风险偏好客户的需求,在市场竞争中占据了有利位置。

从估值水平来看,招行当前已处于近十年的估值底部。2025年末0.87的市净率已不能与近十年1.07的30分位值和1.29的50分位值相提并论。2026年开年后银行板块的高估值回调,也使得招行股价被动承受了基金赎回带来的抛售压力。对于投资者而言,当前招行的估值已充分反映了市场的悲观预期,而其约 5.4% 的股息率和行业领先的资产质量,为长期投资提供了较高的安全边际。

2025年,招行的发展图景可以形容为“守正固本、静待花开”。2026年,如果宏观经济复苏带动零售信贷需求回升,作为零售银行标杆的招行将首先受益;但若居民还款能力持续承压,则可能导致零售资产质量进一步恶化。不过,招商银行拨备缓冲充足、零售护城河宽而深、优质客户基础坚实,具备穿越周期的核心竞争力。行业寒冬里“稳”字当头的招行,仍值得市场期待。

(责任编辑:关婧)