手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信齐鲁银行异地分行不良率居高不下 跨区域经营遇“瓶颈”如何顺利转主板IPO?

《投资者网》丁琬璎

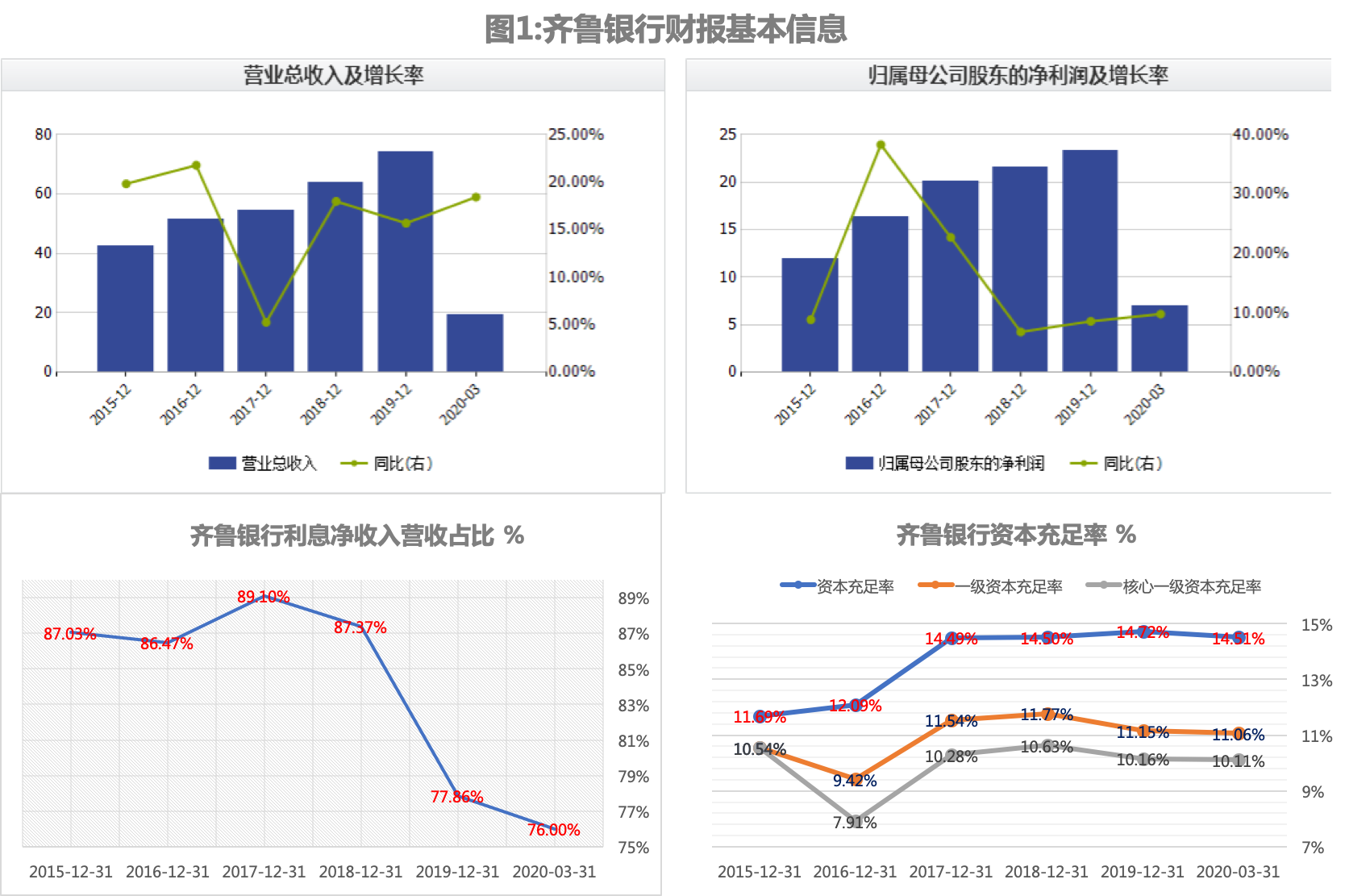

根据齐鲁银行2020年一季报,一季度实现营收19.33亿,同比增长18.44%,归母净利润6.95亿,同比增长9.83%。截至3月31日,总资产3141.66亿,较2019年末有2.16%的小幅增长。

实际上,自2015年以来,齐鲁银行营业收入和净利润一直保持增长(见图1),利息净收入是营利的主要来源。

但是,在银行专项指标方面, 2019年度以及2020年一季度,齐鲁银行一级资本充足率、核心一级资本充足率和资本充足率均出现下滑(见图1),资本金压力初现。

公开资料显示,齐鲁银行成立于1996年6月,是在济南市原17家城信社的基础上组建而成,全国首批、山东省首家成立的城商行,2015年在全国中小企业股份转让系统挂牌,成为全国首家在新三板挂牌的城商行。

2019年5月27日齐鲁银行向证监会提交IPO申请,发行后总股本将不超过54.97亿股,将全部用于补充本行核心一级资本,提高资本充足水平,12月齐鲁银行完成反馈意见回复,目前状态为“预先披露更新”。

背靠经济大省 异地分行不良贷款占比6成以上

城商行是服务区域经济的主力军,齐鲁银行背靠经济大省山东,该省GDP总量在全国排名第三。按理说,齐鲁银行应该“近水楼台先得月”,然而,实际情况并非这么简单。

据招股书,齐鲁银行经营区域覆盖山东省内十二地市及天津市,战略投资济宁银行、发起投资德州银行,是山东省城商行联盟的并列第一大股东,在山东、河南、河北拥有16家村镇银行。

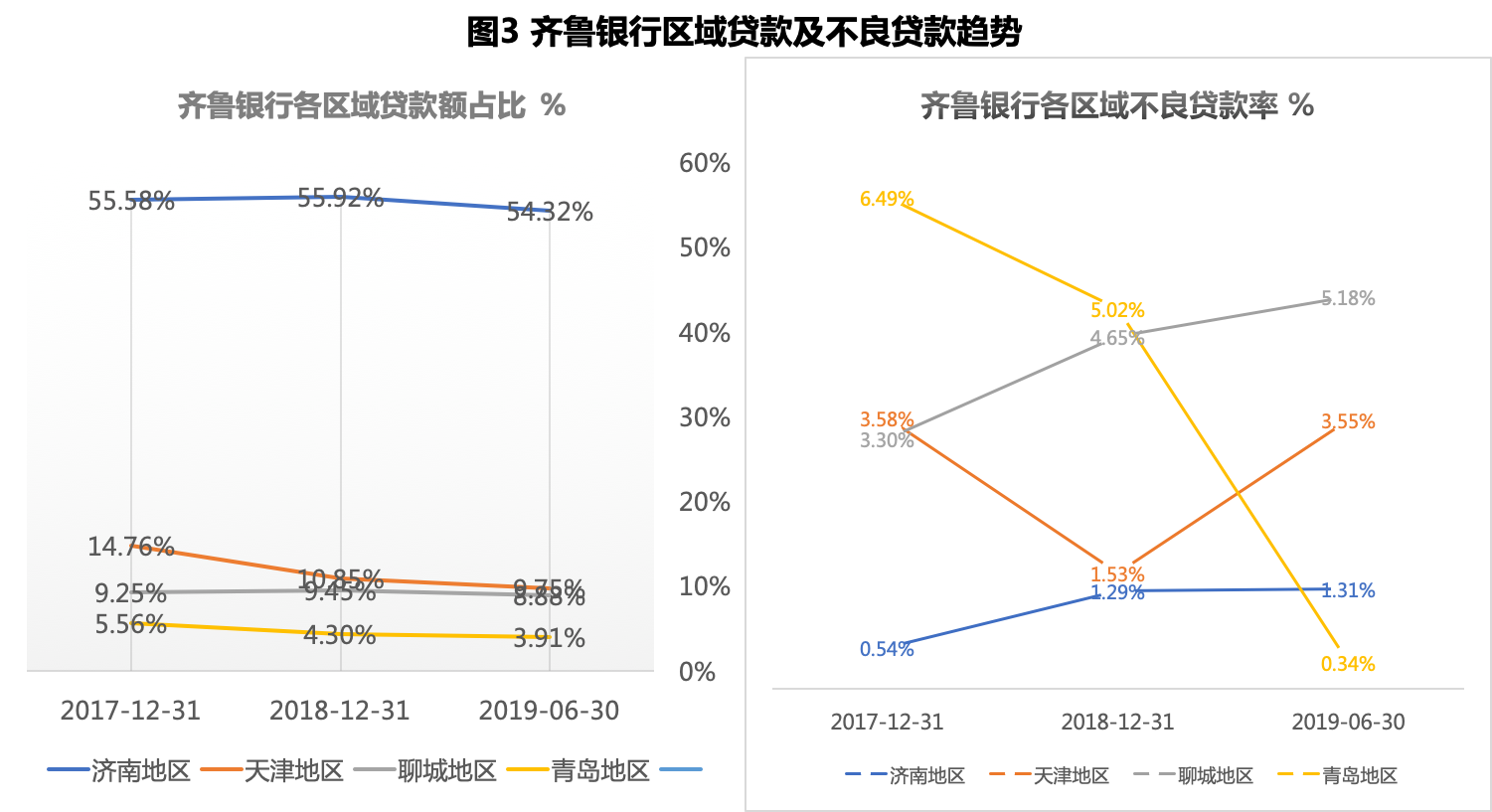

截至 2019 年 6 月,齐鲁银行贷款主要集中于济南地区、天津地区和聊城地区,而齐鲁银行跨区域发展遭遇“尴尬”,异地分行信贷资产质量不佳,不良贷款率居高不下,不良贷款占比更是出现“倒挂”。

图表来源:齐鲁银行招股书

图2数据表明,齐鲁银行异地贷款额明显低于总部所在地济南地区,但不良贷款率明显高于济南地区。截至2019年6月,齐鲁银行贷款总额1320亿,不良贷款余额21.49亿。济南地区以外的不良贷款余额12.1亿,占该行不良贷款近60%。以聊城地区为例,贷款余额占比8.88%,不良贷款余额占比28.27%,不良贷款率5.18%,接近济南地区不良贷款率(1.31%)的4倍(见图2)。对此,齐鲁银行在招股书中解释称,“报告期内,本行经营区域范围内,经济和金融环境差异较大,导致不同区域贷款不良率存在较大差异”。

另外,截至2019年6月,天津地区和聊城地区在贷款额占比略降的前提下,不良贷款占比较2018年末分别增加2.02、0.53个百分点(见图3),贷款质量有恶化的趋势。

齐鲁银行在招股书中提到,跨区域运营可能面临不确定性的担忧,“在异地经营过程中,仍可能出现对其他地区经济和人文环境的了解程度不足,业务扩张不能满足市场需求等情况,因此经营业绩、财务状况及业务发展前景可能受到不利影响。”

发力小微企业 风险管控压力大

立足“服务地方经济、服务小微企业、服务城乡居民”的市场定位 ,齐鲁银行在服务小微企业方面有着丰富的经验、小微企业贷款在业务中占有较高的比重,可是,这也为后期的风险管控和贷后管理埋下了隐忧。

作为市场经济中最具生机与活力的群体,近年来小微企业发展迅速,融资需求快速增长,银行对小微企业金融服务的重视程度不断提升,各商业银行纷纷推出针对小微企业的多元化产品,小微企业金融服务已成为银行业未来重要的发展方向。

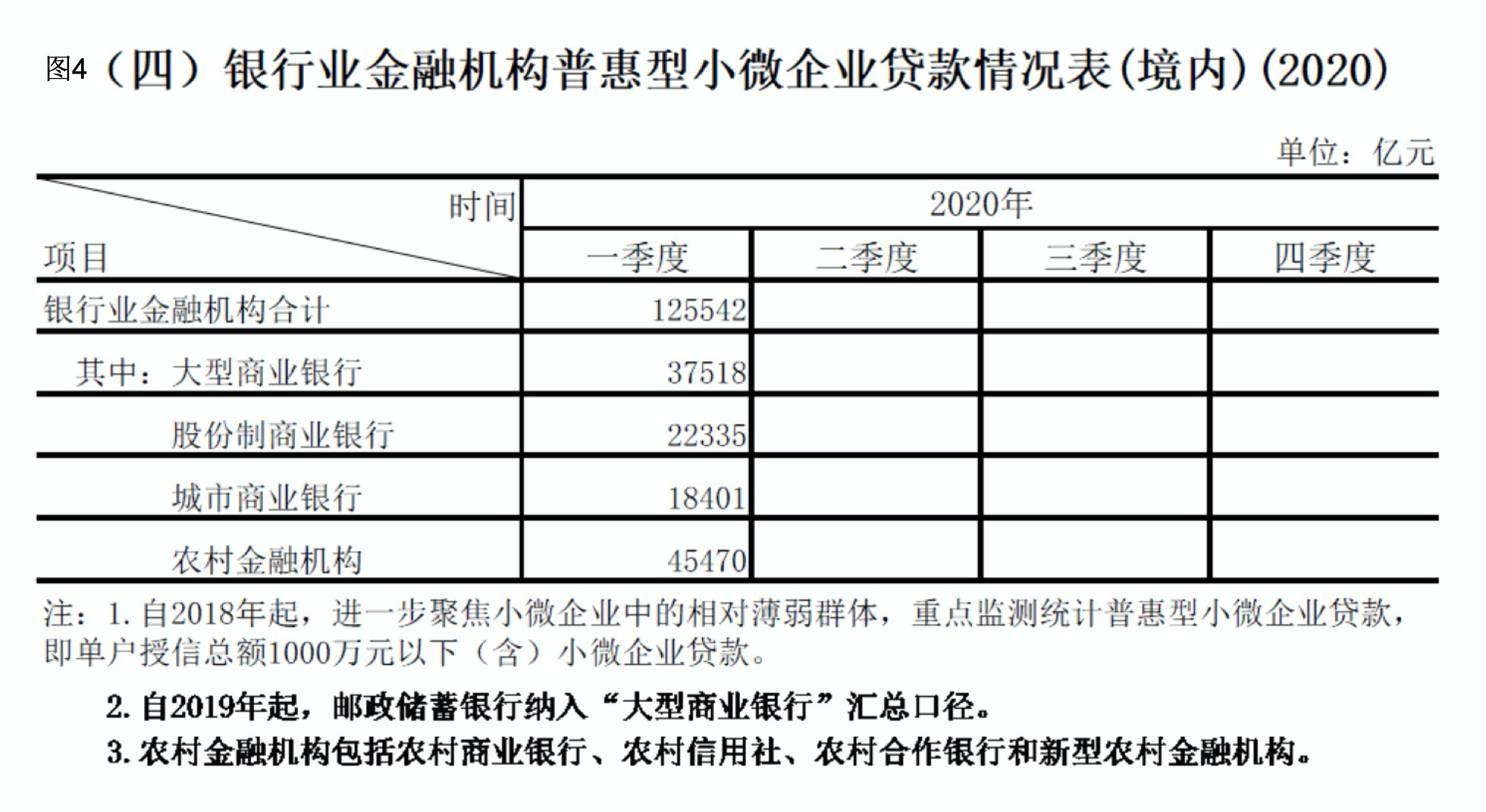

根据银保监会统计数据,2020年一季度末,银行业金融机构用于小微企业的贷款余额38.9万亿元,其中普惠型小微企业贷款(即单户授信总额1000万元及以下小微企业贷款)余额12.6万亿元,较年初增加7.6%。

总体来看,齐鲁银行的小微企业贷款余额稳步增加,根据招股书, 从2016 年至2019 年 6 月,中小微企业合计贷款余额分别为558.67亿、639.12 亿、700.82 亿和753.69 亿,占齐鲁银行贷款总额的86.10%、85.14%、86.44%和86.52%。2019年齐鲁银行财报中提到,当年向中央银行借款增加,主要原因是合理使用央行资金加大对民营、小微企业信贷支持。?

然而中小微企业规模较小,资信水平较低,抗风险能力差。宏观经济环境和中小微企业经营情况的变化都可能导致借款人的信用恶化,也给齐鲁银行后期的贷款管理带来不小的挑战。

据《新冠肺炎疫情下小微企业生存状况调研报告》,规模小、盈利能力较低、成立时间短的小微企业受疫情影响最为严重,近半数直接面临停产歇业,且此类小微企业占比极大。业内人士认为,中小企业现金流储备不足,又大多在投入期,利润的沉积不够未来几个月的正常商业活动,在宏观经济大环境发生变化时,出现问题在所难免。

另外,小微企业的财务信息质量不高,信息不透明程度更为严重,也可能导致银行对中小微企业的信用风险无法作出准确评估。

对于如何平衡“积极扶持小微企业,发挥中小银行优势”和“做好风控、贷后管理,将不良贷款率控制在较低的水平”之间的关系,齐鲁银行向《投资者网》表示,“深耕企业产供销场景,匹配针对性金融服务,与核心企业、第三方平台、政务机构等多方业务协同,推进风险可视化,佐证中小企业经营情况,解决银企信息不对称难题,通过核心企业或政府信用辐射,为中小企业增信,解决其缺乏抵质押物难题。”

IPO遇“阻力” 永续债或成替代方案

除了以上压力以外,齐鲁银行IPO还面临着两重阻力。

第一重阻力,是2020年经济下行和疫情冲击。

2019年,在监管层鼓励银行补充资本金的政策环境下,银行A股IPO提速明显,全年共有8家银行登陆A股市场,与去年银行A股IPO大丰收形成鲜明对比的是,2020年截至目前,尚无一家银行登陆A股。

根据证监会披露信息,截至目前,包括齐鲁银行在内,有17家银行处于排队上市状态,无论是从服务实体经济,还是从扩展自身业务的角度来看,商业银行尤其是中小银行对多渠道补充资本的需求都在不断增长。

通常来说,银行补充资本主要有两种方式,一种是通过内源性方式补充资本,比如依靠自身盈利;另一种是通过外源性方式补充资本,比如IPO、定增、永续债、二级资本债等。当前银行IPO迟迟没有进展,发行永续债、二级资本债来增强资本实力或可成为一段时期内的替代方案。对于是否发行永续债以及进度如何,齐鲁银行向《投资者网》表示,也在积极拓宽资本补充渠道,“永续债发行相关工作正在有序推进”,另外,齐鲁银行还在财报中提到,“年内强化资本管理,二级资本债获批60亿元,首期成功发行20亿元;年末资本充足率达到14.72%,较上年提高0.22个百分点,有效支持资产规模增长和结构调整。”

第二重“疑似”阻力,是准备两年的基金代销资格申请“已撤回”。

山东省证监局网站披露的信息显示,齐鲁银行申请撤回基金代销业务的材料在5月22日被批准。对此齐鲁银行回复《投资者网》时称,“撤回基金代销的资格申请更多的是出于相关业务上的考量,不会影响上市事宜。”Wind数据显示,截至目前,国内共有475家基金代销机构,其中银行是基金代销的主要渠道,达159家,券商为122家,独立基金销售机构为108家。业内人士认为,马太效应下,强者恒强,且不说与国内大型银行比齐鲁银行的竞争优势较差,单从基金零售客户逐步偏好互联网渠道来讲,拿下基金代销资格对齐鲁银行并没有太多实际意义。

不可否认的是,齐鲁银行一方面经受着跨区域经营的考验,另一方面异地不良贷款率未见改善。在迟迟没有进展的IPO长队中等待,齐鲁银行能否顺利转A,《投资者网》将持续关注。(思维财经出品)■

(责任编辑:蔡情)