手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信美好置业多元化转型困局:前9月营收净利“双降”,美好装配三年半累亏20.31亿

【编者按】经历了2020年的压力测试,中国房地产企业的抗风险能力与耐受力,已明显提高。楼市降温、土拍萧条、企业债务违约……但2021年年中以来,短短几个月时间,围绕房地产的市场情绪慢慢滑向了冰冷的谷底。

尽管不少房企很早就做好了心理建设,但期间的巨变和阵痛,依然令人感到不适应。在“好消息”与“坏消息”、“悲观”与“乐观”情绪的交织之下,房企三季度“交卷”。

谁在哭泣?谁在逆势起舞?《搜狐财经拆解上市房企三季报》系列专题,聚焦上市房企三季度“成绩单”,以窥市场、以探企业,呈现三季度房企的业绩景象。此为专题第四期,主角是美好置业。

出品|搜狐财经

作者|吴亚

大刀阔斧开拓装配式建筑和现代农业等多元化产业的美好置业集团股份有限公司(000667.SZ,以下简称“美好置业”)正陷入转型不畅、业绩低迷的困境之中,其于10月25日晚间披露的最新一期财报即2021年三季报,将这种困境再次现于台前。

美好置业的的三季报,近乎延续了中报的低迷态势。前三季度,累计实现总营业收入19.30亿元,同比降幅11.69%;归母净利润亏幅扩大,为亏损5.74亿元,同比降幅301.02%。

这是一家已立业32年的老牌房企,在6年前就开启了“去房地产化”的多元化战略转型。但时至今日,该等投资巨大的多元化业务,却仍难以盈利,由此将整体业绩带入了泥潭之中。

前9月归母净润亏损5.74亿元

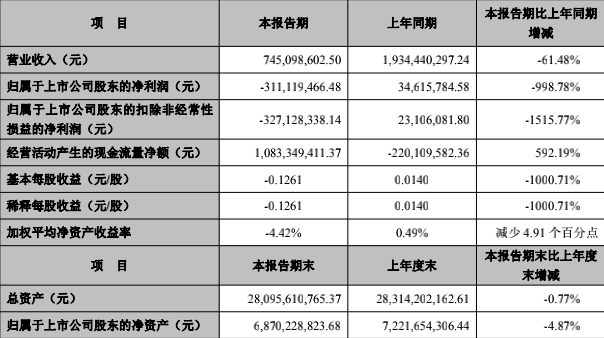

今年年中,美好置业交出的“成绩单”就不算亮眼,当期实现总营收7.45亿元、归母净利润亏损3.11亿元,分别同比下滑61.48%、998.78%。

对此,美好置业的解释是,期内房地产项目结算面积、结算收入较少,造成房地产业务业绩亏损;装配式建筑业务尚未达到相应的规模,期内产生经营亏损2亿元。

美好置业同时表示,公司正处于传统房地产商向房屋智造服务商的全面转型过程中,未来传统房地产开发业务将逐渐收缩,房屋智造业务规模和占比会逐渐增长。

美好置业2021年上半年主要财务指标概况,图片来源:美好置业半年度报告

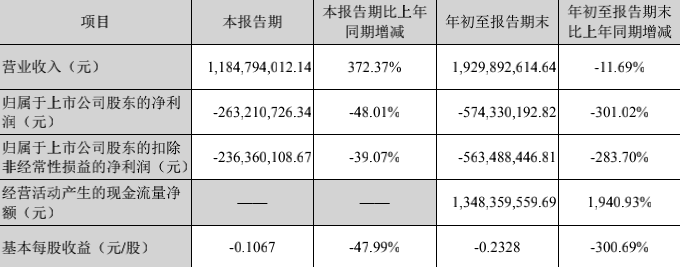

之后的今年三季度,美好置业的营收有一定的改善。单季度实现总营收11.85亿元,同比增幅达372.37%。

因2020年受疫情影响,基数较低,与2019年同期相比,增幅则为28.66%。

但美好置业同期营业总成本却达到了14.69亿元,远超11.85亿元的总营收;同比2020年三季度的4.99亿元,则增长了194.28%。

对比今年一季度、二季度的4.5亿元、7.25亿元,也体现出攀升态势。最终,三季度美好置业业利润亏损2.9亿元。

具体到归母净利润亏损2.63亿元,同比减少48.01%;同比去年的亏损1.78亿元,亏幅扩大。

美好置业2021年前三季度主要财务指标概况,图片来源:美好置业三季报

整体来看,前三季度,美好置业累计实现总营收19.3亿元,同比减少11.69%;营业总成本26.45亿元,同比增长8.2%

当期归母净利润亏损5.74亿元,同比减少301.02%;相比2020年同期的亏损1.43亿元,下滑301.02%。

业绩低迷,已是美好置业的顽疾。往期财报显示,2016年-2020年,该公司归母净利润由6.68亿元,连续三年下滑至2019年的0.66亿元。

最近一个完整财年即2020年,该指标有所回升,但也仅为0.94亿元。

前9月装配式建筑业务产生经营亏损约3亿元

美好置业至今已立业32年,前身为名流置业集团股份有限公司。2014年,正式更改公司名称为“美好置业”。更名的同时,美好置业“去房地产化”的多元化转型开始推进。

彼时,美好置业开始投入装配式建筑领域,将“产品工厂化”作为重要发展方向。2017年年报显示,其以参与增资扩股的方式,成为国内装配建筑专业施工企业——美好建筑装配科技有限公司(以下简称“美好装配”)的第一大股东,持股比例为49%,以押注装配式建筑业务。

公开资料显示,美好置业目前已在武汉、青岛和郑州等全国25个大中城市打造了40余个项目,并建立了13个“房屋智造基地”。

同在2017年,美好置业又开始涉足现代农业领域。以“虾稻共作”为切入点,打造“稻渔综合种养”生态农业产业。

至此,按照美好置业的说法,其以城乡建设服务者为定位,打造“房屋智造一体化+现代农业”两大业务格局。

美好置业对装配式建筑业务颇为重视,2017年时,该业务板块的员工人数仅为329人,2018年暴增724.62%至2713人。

2019年的员工人数虽有所回落至2430人,但远超同期房地产开发系统员工数的768人,占总员工人数的67.6%。

到了2020年财报,美好置业虽未像往期一样明确划分出装配式建筑业务的员工人数,但当年该公司房屋智造系统共有员工1893人,占总员工的95.22%;现代农业系统则仅有95人。

然而,装配式建筑却迟迟难以盈利。对于今年前三季度亏损严重的原因,美好置业方面在此前的业绩预告中就曾直言,一则受房地产开发周期影响,当期结转减少。截止期末,其房地产业务预收房款余额123亿元,以后期间将逐步确认收入。

另一方面便是装配式建筑业务尚未达到相应的规模,今年前9月产生经营亏损约3亿元,由此拖累整体业绩。

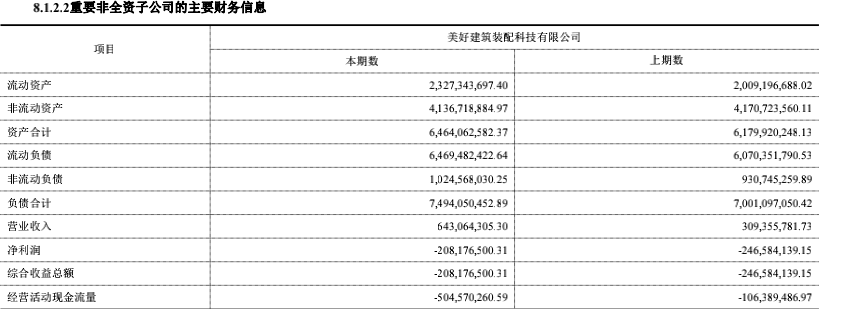

美好装配2021年中期财务数据,图片来源:美好置业2021年半年度报告

而从往期财报数据也可发现,前述提到的美好装配自身的业绩也较为惨淡。

2018年至2021年,美好装配净利润分别亏损1.97亿元、5.98亿元、10.28亿元、2.08亿元,即三年半累计净亏损达20.31亿元。

现代农业方面,2018年-2020年分别营收0.05亿元、0.43亿元、0.49亿元,营收贡献比由0.22%升至1.18%,但业绩贡献仍较少。

转型已七年的美好置业,截止今年中期,来自房地产的营收仍占其总营收的52.57%。

年内股价最低跌至1.54元

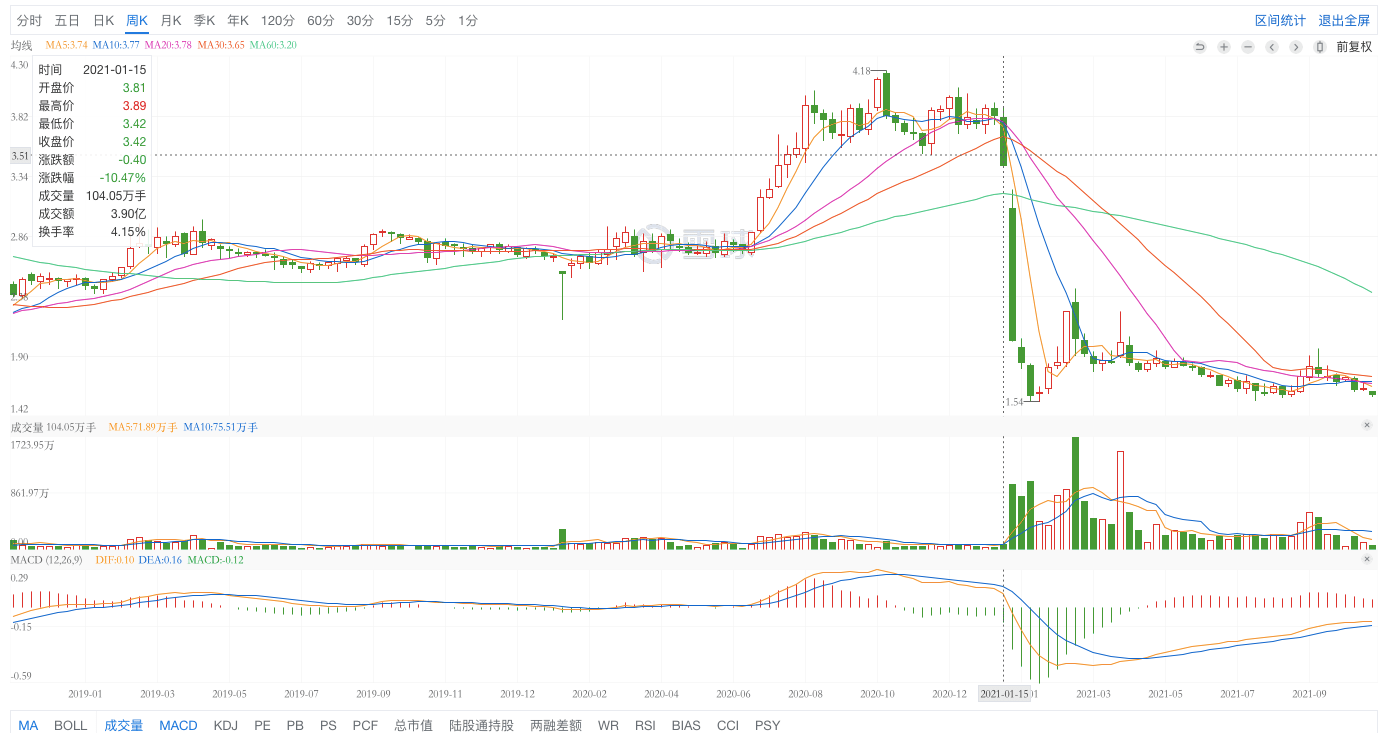

美好置业在二级市场的表现也并不亮眼,2020年该股股价还呈上扬态势,最高涨至4.18元。

今年1月15日开始,美好置业股价出现异常,不断下挫,并在2月10日跌出1.54元的年内最低点(点击查看往期报道:美好置业连遭8个跌停市值蒸发45亿)。

期间,在1月20日时,美好置业曾公告称,控股股东美好未来企业管理集团有限公司(以下简称“美好集团”)通正在筹划与公司产业链相关(涉及物业服务行业或建筑行业)的重大交易事项。

但在3月8日,美好置业又一纸公告,宣布前述潜在的交易事项已终止。

按照美好置业的说法,为加快公司的主营业务发展,树立更为有力的产业链竞争优势,控股股东在1月20日开始,分别与与一家国内领先的物业服务公司和一家建筑产业集团进行了涉及上市公司股权方面重大交易事项的意向性会谈。

但在认真研判,美好置业的控股股东认为受制于房地产业有关政策等原因,上市公司股权层面的合作难以开展,因此未能继续推进合作,前述筹划事项也不得已终止。

自此之后,美好置业的股价就长期徘徊在1.6元-2元。截止10月26日收盘,美好置业股价报1.59元,跌0.63%,总市值约为39.23亿元;年初至今股价跌幅为50.2%。

美好置业2021年1月后股价不断下挫,图片来源:雪球

股价低迷,美好置业出手“护盘”。根据其在10月12日披露的《关于回购公司股份的进展公告》,截止9月30日,其通过回购专用证券账户以集中竞价方式已累计回购2285.08万股,占公司总股份的0.93%,对应的支付总金额为3999.5万元。

值得注意的是,三季报披露,截止今年9月末,作为控股股东的美好集团共持有美好置业16.17%股份。其中,约24.65%即9832.9万股已被质押。

(责任编辑:魏京婷)