手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信上市九年首亏超10亿 瑞康医药并购“后遗症”如何消除?

《企业透明度报告》戴昊彤

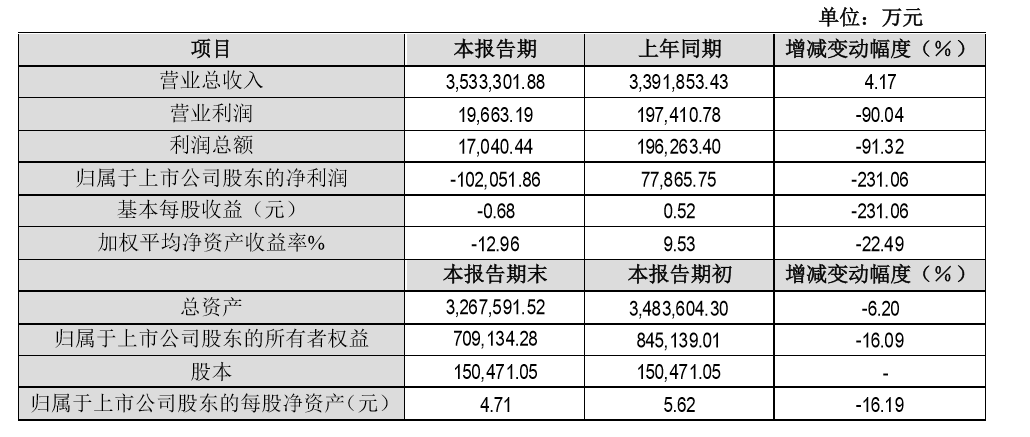

2月21日,瑞康医药集团股份有限公司(以下简称“瑞康医药”,002589.SZ)发布的2019年度业绩快报显示,公司预计 2019 年度营收达353.3亿元,小幅增长4.17%,营业利润为1.97亿元,大幅减少90%;归母净利润亏损10.21 亿元,同比大幅下滑231.06%。

图片来源:公司2019年度业绩快报

尤其值得注意的是,这是瑞康医药自2011年上市以来出现的首次亏损,且亏损幅度相当大。针对什么导致其业绩亏损的原因,瑞康医药在公告中表示,公司收购的近两百家公司具有轻资产属性,在合并时形成了较大金额的商誉。公司拟对 90 余个资产组计提商誉减值准备金额 22.4亿元、衍生金融负债产生公允价值变动损益 5.5 亿元等。

上市九年首亏10亿引关注

就在业绩快报披露后,深交所对瑞康医药下发关注函,并要求该公司补充披露公告所述商誉具体减值准备涉及的股权收购时间、收购金额、评估增值情况、已计提商誉情况、本次计提减值原因、本次计提金额、占总商誉的比重等。

针对瑞康医药收关注函以及2019年度净利润大幅亏损等财务情况,《企业透明度报告》以邮件形式致函公司董秘周云及证券事务代表王秀婷,并未得到该公司回应。与此同时,《企业透明度》通过电话联系瑞康医药证券事务部,工作人员表示,“一切回应均以对深交所关注函的回复为准。“

瑞康医药在对深交所关注函的回复中表示,本次商誉计提减值的原因包括多方面因素,如宏观经济、行业政策、战略转型、今年年初爆发的新冠肺炎疫情、公司未来五年战略规划等。同时,该公司解释道,因早前被收购公司均为轻资产公司,收购过程中对被收购公司进行了审计,双方对标的公司的净资产予以确认并以确认后的净资产作为做价依据,不存在增值的情形。

然而,尽管瑞康医药为商誉计提减值的合理性做出解释,但多少无法掩饰资金面相对偏紧的局面。据瑞康医药2019年三季报显示,公司商誉余额为31.19亿元,本次预计计提22.4亿元商誉减值,占商誉余额71.82%。负债方面,公司三季度负债合计253.3亿元,比2018年年度末小幅增加。截至2019年三季度末,瑞康医药账上有息负债约70亿元,资产负债率达68.5%。自2019年初至第三季度,公司经营性现金流净额为22.52亿元。

此外,瑞康医药尚有多支债券即将到期。据Wind数据,9支债券没有兑付,其总规模37.1亿元,除“18瑞康01”外,其它所有债券将于2020年到期。显然,瑞康医药今年的资金压力不容乐观。

跑马圈地并购埋下伏笔

瑞康医药成立于2004年,早期公司业务聚焦于山东省内,核心业务以针对规模以上医院及基础医疗市场的药品直销为主,商业分销为辅。

2011年,公司业务基本上在山东省内实现了高端市场的全覆盖,与省内90%以上二级医院建立合作关系。直到2015年,公司开启了持续三年的加速并购扩张之路。

2015年至2018年并购布局加快,一方面为公司带来大幅的营收增长,另一方面也埋下了日后业绩爆雷的风险。根据公司财报显示,2016年至2018年瑞康医药营业收入分别为156.19亿元、232.94亿元、339.19亿元,同比增速分别为60.19%、49.14%、45.61%。然而,这一增长趋势在2018年开始出现停滞。2018年公司营收为339.19亿元,同比增长45.61%;净利润7.79亿元,同比减少22.77%。2019年上半年,瑞康医药净利润同比减少33.99%至3.83亿元。

根据公告显示,2015年至2018年,瑞康医药收购并表合计约达175家,其中收购数量最高峰是在2017年,并购新增83家;公司2015年至2018年取得的股权取得成本合计约53.4亿元。截至2019年6月末,公司在全国设立的子公司数量已接近200家,分布在上海、北京、广东、陕西、山西、福建、浙江等30个省份,且数量多,地域跨度较大。其中二级以上医疗机构覆盖率超过80%,基层医疗机构覆盖率超过60%。

针对瑞康医药快速扩张背后带来的风险,有医药行业人士对《企业透明度报告》表示,“医药企业的研发工作具备较高风险,因此有不少药企合理地通过并购扩张以推进新药研发。但是,如果公司扩张节奏过快,过于依赖高估值收购,这一过程中将会积累不少资产泡沫,最终不利于公司长期健康稳定的发展。”

因此,对于瑞康医药等医药公司来说,重资本的盈利模式无法维持稳定增长。面对压力和风险,一方面,公司需要主动调整业务结构,适当放缓发展速度,以提升营运资金效率;另一方面,公司亟需在五年内加快战略转型步伐,实现数字化、生态化运营。

新业务模式需要时间

瑞康医药在回复深交所关注函中表示:根据集团五年战略,子分公司将紧随集团战略转型步伐,调整发展方向,新业务模式需要一定的培养周期,对短期预期存在一定的影响。

在此之前,瑞康医药表示,2019年8月,公司引进波士顿咨询公司(BCG)进行为期3年的转型提升咨询项目。具体而言,针对进入集采的药品和耗材业务,瑞康医药将着重向管理要效益,提升运营管理和物流配送效率。针对具有较高创新价值和推广价值的创新药、生物药以及医疗器械和耗材,将着重提升在学术推广、院内服务方面的附加值。

纵观国内医药市场,目前已呈现出格局分化、竞争态势愈发激烈的局面,医药企业在战略转型升级方面面临不少挑战。对于企业来说,合理、可控的扩张计划有利于其快速扩大规模,提高市场占有率,因此,踩准并购节奏对于公司生存发展显得尤为关键。

同时,有业内人士表示,“医药行业公司在扩张期间依然存在政策调整、药品降价、药品研发进度赶不上预期等风险。”(企业透明度报告出品)

(责任编辑:关婧)