去年10月,占据了所有媒体版面的趣店终于有了新的消息。周一他们发布了最新财报,但这份1季度的成绩单似乎没有获得华尔街的认可,趣店股价连续两天重挫。上市以来,趣店市值已经跌去近70%,如此糟糕的运气是否已经到头了?

作者| 东哥解读电商(ID: dgjdds) 赵骐

5月21日,趣店集团公布了2018年1季度财报。本季度,趣店实现营收17.2亿元(约2.7亿美元),相较于上年同期大涨105.6%。净利润下降32.1%,为3.2亿元,17Q1为4.7亿元。摊薄EPS为0.95元(0.16美元),低于市场预期的0.17美元。趣店周一股价大跌16.57%。

来源:Google Finance

?营收增长,用户数量下滑

虽然营收翻倍,但本季度多项业务指标下滑。18Q1趣店交易金额153亿元,同比下滑8.1%。活跃贷款人410万,同比下跌13.9%,环比下降40.6%。

来源:DonG整理趣店财报

罗敏在财报中表示,一季度业绩受到两大因素影响。首先,去年底监管层实施的新规导致行业出现暂时的低迷。另外,公司主动采取了收紧信贷、降低风险的策略。这些都导致了公司最大的收入来源融资收入(Financing income)的增幅仅仅为11%,从去年同期的6.97亿元上升至本季度的7.77亿元。

来源:趣店18年1季度财报

去年12月,现金贷整治全面升级。12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》,明确统筹监管,加强对现金贷清理整顿工作。《通知》将暴力催收、高利贷、信息乱用等市场乱象都被列入到了“负面清单”当中。由于趣店不乏年利率36%,在法规边缘徘徊的产品,这导致其股价在当时就有一波调整。

12月1日当天,趣店股价以4%低开,虽然最终收盘上涨1.32%,但在随后的3个交易日(12月4日、12月5日、12月6日)分别下跌9.65%、4.82%和3.04%。当时的这波下跌反应了市场对公司未来的担忧,现在看来,这一担忧在1季度得到了进一步印证。

?汽车业务疑点重重

有望取代融资收入,成为未来业绩支撑的是在去年10月推出的汽车业务。本季度,汽车租赁收入5.46亿元,已经成为了趣店第二大收入来源。截至3月低,大白汽车在全国各地开设175家线下自营门店,拥有660名员工,平均交付时间15天。4月,大白汽车与上汽通用在六大领域达成战略合作,包括:主流车型供货与新车首发渠道合作、三四五线城市渠道下沉合作、汽车金融合作、互联网创新营销合作、汽车后市场服务合作、大数据合作等。

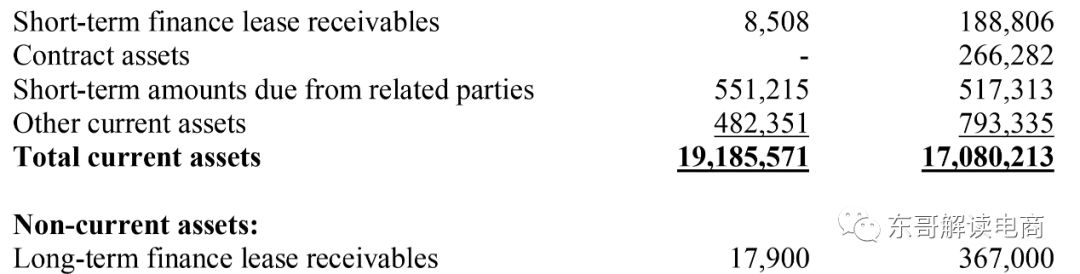

截至到3月31日,大白汽车累计交付车俩6608辆。这一数字遭到外界质疑,人们认为以此计算的话,每辆车贡献的营收约8万元(这一价格符合大白车12万元以下的市场定位),但融资租赁的营收确认方式是将这8万分摊到整个还款周期(最长可达4年),按月确认。趣店现在可能一次性将这8万元全部确认为收入,有粉饰财报之嫌。

我个人认为确实有这种可能。我们可以从资产负债表上找到证据。截止到3月31日,趣店短期融资租赁应收账款(Short-term finance lease receivables)为1.89亿元,比年初增长1.8亿左右。长期融资租赁应收账款(Long-term finance lease receivables)为3.67亿元,较年初增长约3.5亿元左右。1.8亿+3.5亿=5.3亿,这和本季度5.46亿的汽车租赁业务收入高度吻合。

来源:趣店18年1季度财报

有媒体认为这种操作手法和乐视当年将会员费提前确认为收入如出一辙,其实两者还是有区别的。乐视的会员费属于预收款,乐视是把已经收到的钱提前确认为收入。趣店的汽车租赁业务产生的是应收款,他们现在是被质疑可能将尚未拿到手的钱确认为收入。由于这些钱将来可能成为坏账,所以从这个角度看,趣店的这些“收入”质量还不如乐视的。

?汽车业务、准备金计提推升费用上涨

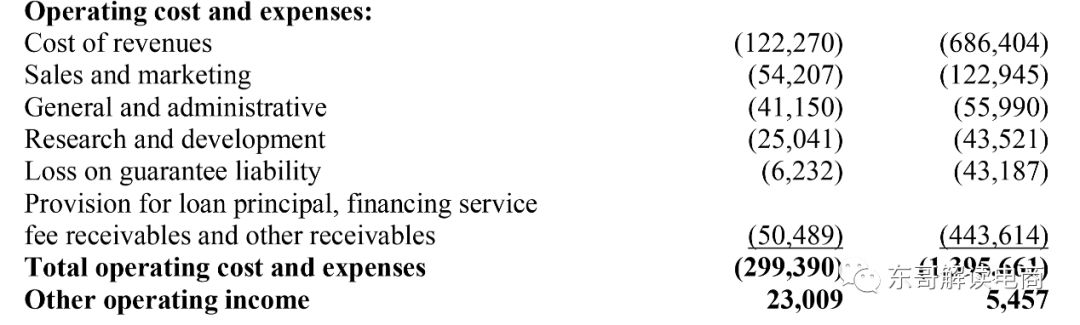

伴随着汽车业务的增长,趣店营业成本也大幅提升。本季度,趣店营业成本(Cost of revenues)达到6.86亿元,同比增长461%。导致毛利率从去年同期的85%大幅下降至60%。

营销费用1.23亿元,上涨126.8%,这同样是受到汽车业务的影响。有意思的是,如果剔除该影响,营销费用则下降11%。原因是本季度趣店大量通过自己的APP获得用户,减少了付给支付宝的渠道费。整个2017年,趣店的营销费用达到4.32亿元,大幅上涨136.6%,主要原因正是支付给蚂蚁金服的渠道费用。

去年11月,部分媒体报道支付宝取消了来分期的导流页面。虽然支付宝随后否认“抛弃”来分期,宣称来分期入口始终根据用户行为进行个性化推荐显示。但外界仍然认为蚂蚁金服正在对来分期进行流量降权。这或许是因为当时趣店所爆发的一系列公关危机,也可能是为了响应监管层对现金贷的监管政策。

我们认为蚂蚁金服是趣店的股东,因此两者不可能彻底断绝合作,但蚂蚁金服当前正值上市前期,必然不愿意趟现金贷这趟浑水。短期来看,他们会继续淡化自身现金贷的色彩。因此,趣店未来几个季度的用户增长情况恐怕不容乐观。

来源:趣店18年1季度财报

本季度,趣店计提的各项坏账准备(Provision for loan principal, financing service fee receivables and other receivables)达到4.44亿元,大涨778.6%。原因在于逾期率的提升以及各项应收款的增长。

截止到3月31日,逾期30日以上的分期付款本金达到8亿(17Q4仅为4亿),准备金总额8.04亿元,即M1+ Delinquency Coverage Ratio为1.005,(大于1)代表当前准备金总额超过可能的损失。不过,该指标在去年4季度为1.3X,本季度降幅较快。原因在于M1+逾期率(M1+ Delinquency Rate by Vintage)的提升。18Q1趣店M1+逾期率1.7%,大幅高于17Q4财报显示的0.9%。

趣店在1季度调整了产品策略,推出了金额更大,周期更长的产品。18Q1,趣店平均放款金额为1400元,平均周期为5.1个月。高于17Q4的960元和2.1个月。因此,逾期率的上升很可能和放款周期变长有关。

罗敏在财报中表示,通过暂时收紧信贷标准来控制风险,对高质量用户信贷服务进行优化,降低风险。CFO杨家康也谈到,趣店采取了整体收紧信贷风险改善优质用户服务的决策——收紧信贷风险较高的借款用户的授信条件,同时提供给高质量的用户更优质的服务。

更大的放款额度和更长的放款周期是趣店为高质量用户提供的更优质服务。趣店现在的策略应该是从原本小额、短周期、大量向大额、长周期、少量的方向转型。但逾期率上升的如此之快,完全看不出这些所谓“高质量”用户的价值。

5月22日,财报公布后的第二个交易日,趣店股价再次大跌,收盘于9.2美元,跌幅4.07%。市值36.2亿美元,较上市初期已经蒸发了近7成。

来源:Google Finance

新兴的汽车租赁业务似乎进展并不顺利,原有的现金贷业务又面临这强监管和转型的困扰。如何令资本市场重拾对公司的信心,是罗敏必须要面对的问题。

(责任编辑:关婧)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信