ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХЮхДѓЩЯЪаЯеЦѓЧА8дТРП1.85ЭђвкБЃЗб вЕФкЃКНїЗРВШРзаХБЃвЕЮё

ЁЁЁЁдБъЬтЃКЮхДѓЩЯЪаЯеЦѓЧА8дТРП1.85ЭђвкБЃЗбЃЌвЕФкЃКНїЗРЗчПиФмСІВЛзуВШРзаХБЃвЕЮё

ЁЁЁЁНќШеЃЌжаЙњШЫЪйЃЈ601628.SHЃЉЁЂжаЙњЦНАВЃЈ601318.SHЃЉЁЂжаЙњШЫБЃЃЈ601319.SHЃЉЁЂжаЙњЬЋБЃЃЈ601601.SHЃЉЁЂаТЛЊБЃЯеЃЈ601336.SHЃЉЧА8дТБЃЗбГЩМЈЕЅЯЄЪ§ГіТЏЃЌКЯМЦРПЪе1.85ЭђвкБЃЗбЃЌЭЌБШдіГЄ6.15%ЁЃЗжвЕЮёПДЃЌ5МвЪйЯеЙЋЫОРП1.2ЭђвкБЃЗбЃЌдіЫйвРОЩЗжЛЏЃЌжаЙњШЫЪйКЭЦНАВШЫЪйБЃЗбВюОрНјвЛВНРДѓЃЛ3ВЦЯеЙЋЫОРП0.6ЭђвкБЃЗбЃЌШЫБЃВЦЯедіЫйЕцЕзЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌНёФъвдРДЃЌВЦЯевЕаХБЃвЕЮёЦФЪмЙизЂЃЌШЫБЃВЦЯеЁЂЦНАВВњЯеЩЯАыФъзлКЯГЩБОТЪОљдк125%вдЩЯЃЌГаБЃВЛШнРжЙлЃЌЧА8дТЃЌШЫБЃВЦЯеаХБЃвЕЮёНЕЗљНјвЛВНРЉДѓЁЃвЕФкЯђРЖОЈБЃЯеБэЪОЃЌаХБЃвЕЮёГаБЃЦкЯоГЄДяСНШ§ФъЃЌНшДћЦНЬЈЭЛЗЂБЉРзЭљЭљЛсШУБЃЯеЙЋЫОДыЪжВЛМАЃЌМДЪЙЯыСЂМДЧхРэЭъСгжЪаХБЃвЕЮёвВашвЊЪБМфЁЃдкЗчПиФмСІЧЗШБЕФНзЖЮЃЌетЯювЕЮёВЛзіЩѕжСБШзіЛсИќгаРћгкЙЋЫОЗЂеЙЁЃВЛЙ§ЃЌЫцзХДпЪеЕШЙЄзїЛжИДЃЌдЄМЦаХБЃвЕЮёЯТАыФъГаБЃЧщПіНЋгаЫљИФЩЦЁЃ

ЁЁЁЁЮхЪйЯеЙЋЫОРП1.2ЭђвкБЃЗбЃЌЦНАВЪйЯеМАНЁПЕЯеаТвЕЮёЭЌБШЫѕМѕвЛГЩ

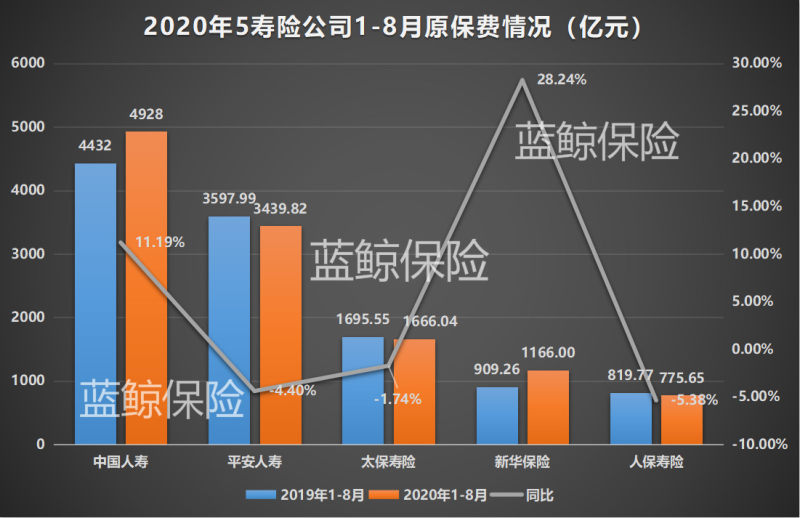

ЁЁЁЁОпЬхРДПДЃЌЪйЯеЙЋЫОЗНУцЃЌжаЙњШЫЪйЪЕЯжБЃЗбЪеШы4928вкдЊЃЌвРОЩЮШзјаавЕСњЭЗЮЛжУЃЛЦНАВШЫЪйЪЕЯжБЃЗбЪеШы3439.82вкдЊЃЌФУЯТЕкЖўЕФЭЗЯЮЃЌНЯжаЙњШЫЪйЩй1488вкдЊЃЌВюОргаЫљРЉДѓЃЛЬЋБЃЪйЯеЁЂаТЛЊБЃЯеЁЂШЫБЃЪйЯеБЃЗбЪеШыЗжБ№ЮЊ1666.04ЭђдЊЁЂ1166ЭђдЊЁЂ775.65ЭђдЊЁЃ

ЁЁЁЁ

ЁЁЁЁАДБЃЗбдіЫйПДЃЌаТЛЊБЃЯевд28.24%ЕФЭЌБШдіЫйСьХмЃЌжаЙњШЫЪйвд11.19%ЕФдіЫйДЮжЎЃЛШЫБЃЪйЯеЁЂЦНАВШЫЪйЁЂЬЋБЃЪйЯеБЃЗбдіЫйОљЮЊИКЪ§ЃЌЭЌБШЗжБ№ЮЊ-5.38%ЁЂ-4.4%ЁЂ-1.74%ЁЃ

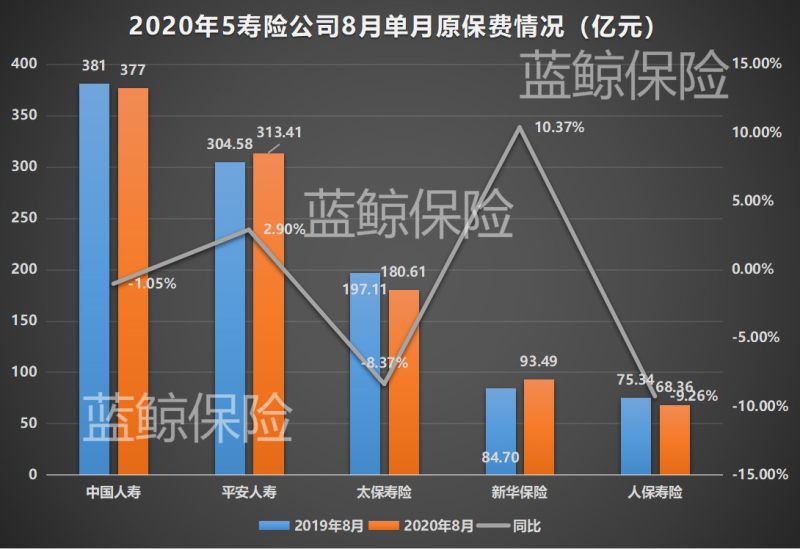

ЁЁЁЁ8дТЕЅдТЃЌжаЙњШЫЪйЁЂЦНАВШЫЪйЁЂЬЋБЃЪйЯеФУЯТЧАШ§УћЃЌБЃЗбЪеШыЗжБ№ЮЊ377вкдЊЁЂ313.41вкдЊЁЂ180.61вкдЊЃЛаТЛЊБЃЯеЁЂШЫБЃЪйЯеБЃЗбЪеШыВЛзуАйвкЁЃдіЫйЗНУцЃЌаТЛЊБЃЯеЁЂЦНАВШЫЪйдіЫйЗжБ№ЮЊ10.37%ЁЂ2.9%ЃЛШЫБЃЪйЯеЁЂЬЋБЃЪйЯеЁЂжаЙњШЫЪйБЃЗбЗжБ№ЭЌБШЯТЛЌ9.26%ЁЂ8.37%ЁЂ1.05%ЁЃ

ЁЁЁЁ

ЁЁЁЁвЕЮёЗНУцЃЌ1-8дТЃЌЦНАВЪйЯеМАНЁПЕЯеаТвЕЮёБЃЗбЪеШыЮЊ1053.93вкдЊЃЌЭЌБШЯТЛЌ11.07ИіАйЗжЕуЃЛајЦквЕЮёБЃЗбЪеШыЮЊ2635.57вкдЊЃЌЭЌБШЮЂді0.36%ЁЃИіШЫвЕЮёжаЃЌаТвЕЮёБЃЗбЪеШыЮЊ885.69вкдЊЃЌЭЌБШЯТНЕ14.49%ЃЛајЦквЕЮёБЃЗбЪеШыЮЊ2634.55вкдЊЃЌЭЌБШдіГЄ0.34%ЁЃ

ЁЁЁЁШЫБЃЪйЯеЪЕЯжГЄЯеЪзФъБЃЗб359.6вкдЊЃЌЭЌБШЯТЛЌ17.5%ЃЛЦкНЩајЦкБЃЗбЪеШыЮЊ390.78вкдЊЃЌЭЌБШдіГЄ8%ЃЛЖЬЦкЯевЕЮёЪеШыЮЊ25.27вкдЊЃЌЭЌБШдіГЄ12.9%ЁЃГЄЯеЪзФъБЃЗбжаЃЌѕЛНЛБЃЗбЪеШыЮЊ194.42вкдЊЃЌЭЌБШЯТЛЌ28.9%ЃЛЦкНЛЪзФъБЃЗбЪеШыЮЊ194.42вкдЊЃЌЭЌБШдіГЄ1.8%ЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌЦНАВжЄШЏЗжЮіЪІжИГіЃЌЩЯАыФъЃЌГ§ШЫБЃЪйЯеДѓСІЭЦЖЏЁАДѓИіЯеЁБеНТдЃЌЭЦЖЏИіЯеЦкНЛеМБШ24%ЃЌЦфгрЭЌвЕИіЯеЦкНЛаТЕЅеМБШЦеБщЯТЛЌЃЌЦфжаЃЌаТЛЊБЃЯеДѓСІЗЂеЙвјБЃѕЛНЛГхСПЃЌЕМжТИіЯеЦкНЛеМБШДѓЗљЯТНЕЃЌГіЯжвЕЮёНсЙЙЛиЕїЁЃ

ЁЁЁЁжаЙњОЋЫуЪІаЛсДДЪМЛсдБаьъХшЁЯђРЖОЈБЃЯеЗжЮіГЦЃЌЁАДгвЕЮёМлжЕПДЃЌЦкНЩвЕЮёПЯЖЈБШѕЛНЛвЕЮёвЊКУЃЌе§ГЃРДЫЕЃЌБЃЯеЙЋЫОгІДѓСІЗЂеЙЦкНЩвЕЮёЁЃЕЋЪЕМЪЩЯЃЌЪмвпЧщЕШвђЫигАЯьЃЌЦкНЩвЕЮёЗЂеЙЯрЖдЗІСІЃЌЮЊБЃГжБЃЯевЕЮёЗЂеЙЃЌВПЗжЯеЦѓВЛЕУВЛШЅЗЂСІѕЛНЛвЕЮёЁБЁЃ

ЁЁЁЁДЫЭтЃЌ1-8дТЃЌЦНАВНЁПЕШЁЕУБЃЗбЪеШы64.99вкдЊЃЌЭЌБШдіГЄ57%ЃЛШЫБЃНЁПЕЪЕЯжБЃЗбЪеШы251.97вкдЊЃЌЭЌБШдіГЄ44.94%ЃЌОљЮЌГжНЯПьдіЫйЃЛЦНАВбјРЯБЃЗбЪеШыЮЊ184.69вкдЊЃЌЭЌБШдіГЄ7.43%ЁЃ

ЁЁЁЁВЦЯеРЯШ§МвРП0.6ЭђвкБЃЗбЃЌШЫБЃВЦЯедіЫйЕцЕз

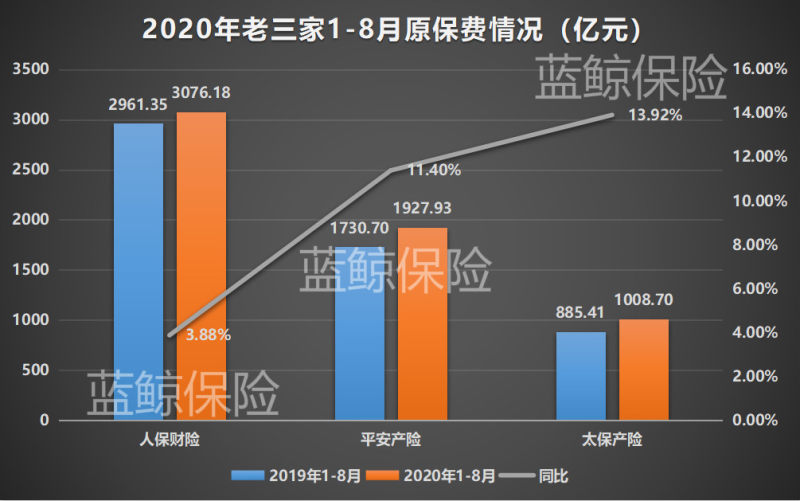

ЁЁЁЁВЦЯеЙЋЫОЗНУцЃЌ1-8дТЃЌРЯШ§МвКЯМЦЪЕЯжБЃЗбЪеШы0.6ЭђвкБЃЗбЃЌЭЌБШдіГЄ7.81%ЁЃЦфжаЃЌШЫБЃВЦЯеЪЕЯжБЃЗбЪеШы3076.18вкдЊЃЛЦНАВВњЯеНєИњЦфКѓЃЌБЃЗбЪеШыЮЊ1927.93вкдЊЃЛЬЋБЃВњЯеБЃЗбЪеШыИеЦЦЧЇвкЃЌДя1008.7вкдЊЁЃ

ЁЁЁЁВЛЙ§ЃЌРЯШ§МвБЃЗбдіЫйгыБЃЗбЙцФЃБэЯжЯрЗДЃЌ1-8дТЃЌЬЋБЃВњЯеЁЂЦНАВВњЯеЁЂШЫБЃВЦЯеБЃЗбдіЫйЗжБ№ЮЊ13.92%ЁЂ11.4%ЁЂ3.88%ЁЃ

ЁЁЁЁ

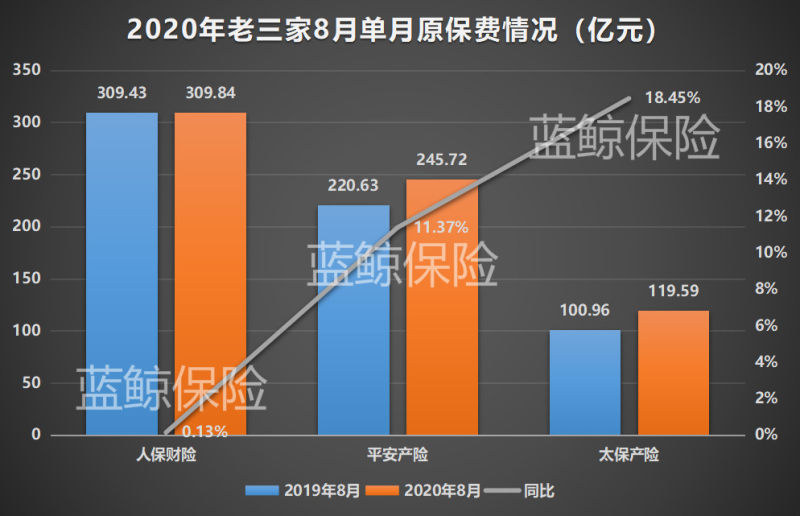

ЁЁЁЁ8дТЕЅдТЃЌШЫБЃВЦЯеБЃЗбЪеШыЮЊ309.84вкдЊЃЌЭЌБШНіЮЂді0.13%ЃЛЦНАВВњЯеЁЂЬЋБЃВњЯеБЃЗбЪеШыЗжБ№ЮЊ245.72вкдЊЁЂ119.59вкдЊЃЌЭЌБШдіЫйОљГЌ10ИіАйЗжЕуЃЌЗжБ№ЮЊ11.37%ЁЂ18.45%ЁЃ

ЁЁЁЁ

ЁЁЁЁвЕЮёЗНУцЃЌ1-8дТЃЌЦНАВВњЯеГЕЯеБЃЗбЪеШыЮЊ1286.74вкдЊЃЌЭЌБШЯТЛЌ8.41%ЃЛвтЭтгыНЁПЕБЃЯеБЃЗбЪеШыЮЊ108.35вкдЊЃЌЭЌБШдіГЄ14.24%ЃЛЗЧГЕЯевЕЮёБЃЗбЮЊ641.18вкдЊЃЌЭЌБШдіГЄ10.57%ЁЃ

ЁЁЁЁШЫБЃВЦЯеИїЯюЯежжжаЃЌ1-8дТЃЌвтЭтЩЫКІМАНЁПЕЯеЁЂХЉЯеЪЕЯжНЯПьдіГЄЃЌБЃЗбдіЫйЗжБ№ЮЊ18.8%ЁЂ15.4%ЁЃаХгУБЃжЄЯеБЃЗбЪеШыЮЊ51.94вкдЊЃЌЭЌБШЯТЛЌ67%ЃЛЛѕдЫЯеБЃЗбЪеШыЮЊ96.05вкдЊЃЌЭЌБШНЕ4.5%ЁЃ

ЁЁЁЁЁАНёФъЖЬЦкНЁПЕЯевЕЮёЗЂеЙВЛДэЃЌгШЦфЪЧАйЭђвНСЦЁЂЭјЯњНЁПЕЯеЃЌетЪЧВњЯеЙЋЫОжївЊЗЂСІЕФвЛИіЗНЯђЁБЃЌаьъХшЁБэЪОЁЃ

ЁЁЁЁЭЌЪБЃЌдкаьъХшЁПДРДЃЌХЉЯегаКмЧПеўВпадЃЌгаеўВпв§ЕММАеўВпВЙЬљЃЌеўИЎЙФРјХЉУёШЅЭЖБЃЃЌШЫБЃВЦЯезїЮЊзюДѓЕФВЦЯеЙЋЫОЃЌКЭеўИЎКЯзїЯрЕБНєУмЃЌФмдкИУЯежжжаЗжЕУвЛБИўВЛФбРэНтЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌНќЦквјБЃМрЛсЗЂВМЙЋИцЃЌ9дТ19Шее§ЪНЪЕЪЉГЕЯезлКЯИФИяЁЃЖдДЫЃЌЙњО§ЗЧвјСѕаРчљЭХЖгдЄМЦГЕЯеЛљДЁЗбТЪЯТНЕНЋгАЯьГЕОљБЃЗбЃЌВЦЯеЙЋЫОБЃЗбдіЫйНЋЪмЕНИКУцгАЯьЃЌЕБЧАВЦЯеРлМЦБЃЗбдіЫйЛђНЋЕНДяФъФкИпЕуЁЃ

ЁЁЁЁНіЙњЪйЁЂаТЛЊХмгЎЭЌЦкЛІжИЃЌДпЪеЙЄзїЛжИДаХБЃвЕЮёГаБЃЛђНЋИФЩЦ

ЁЁЁЁдйРДПДЖўМЖЪаГЁЗНУцЃЌФъГѕЩЯжЄжИЪ§БЈ3066.34ЕуЃЌНижС9дТ11ШеЪеХЬЃЌЩЯжЄжИЪ§БЈ3260.35ЕуЃЌЧјМфеЧЗљЮЊ6.33%ЁЃ

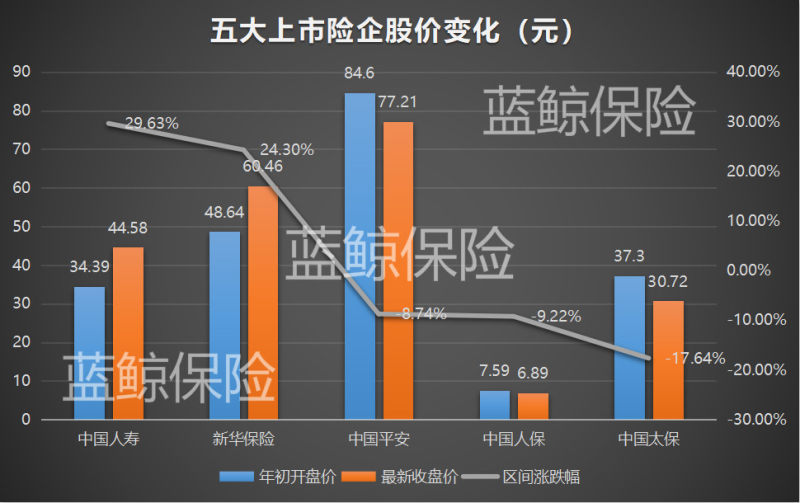

ЁЁЁЁДгЮхДѓAЙЩЩЯЪаЯеЦѓЙЩМлБфЛЏПДЃЌжаЙњШЫЪйЁЂаТЛЊБЃЯезюаТЪеХЬМлЗжБ№ЮЊ44.58дЊ/ЙЩЁЂ60.46дЊ/ЙЩЃЌЧјМфеЧЗљЗжБ№ЮЊ29.63%ЁЂ24.3%ЃЌХмгЎЭЌЦкЛІжИЁЃ

ЁЁЁЁЭЌЦкЃЌжаЙњЦНАВЁЂжаЙњШЫБЃЁЂжаЙњЬЋБЃШ§МвЩЯЪаЯеЦѓЮДФмХмгЎЛІжИЃЌЗжБ№Еј8.74ИіАйЗжЕуЁЂ9.22ИіАйЗжЕуЁЂ17.64ИіАйЗжЕуЁЃ

ЁЁЁЁ

ЁЁЁЁВЛЙ§ЃЌећЬхРДПДЃЌЫцзХЩЯЪаЯеЦѓзЪЁЂИКСНЖЫГжајИФЩЦЃЌвЕФквРОЩПДКУЮДРДЭЖзЪЪевцвдМАБЃЯеЙЩЭЖзЪМлжЕЁЃ

ЁЁЁЁЭЖзЪЖЫЃЌЦНАВжЄШЏЗжЮіЪІШЯЮЊЃЌЫцзХвпЧщЯђКУЁЂВЦеўеўВпЗЂСІЃЌРћТЪ4дТвбГіЯжНзЖЮадЬНЕзЃЌЯжвбДг4дТ2.5%ЕФЕЭЕуЛиЩ§жС3%ЁЃГЄЦкРДПДЃЌВЂЮоРћВюЫ№ЗчЯеЃЌЩЯЪаЯеЦѓЭЖзЪЖЫбЙСІЛКЪЭЁЃ

ЁЁЁЁОЁЙмБЃЯеЙЋЫОИКеЎЖЫИФЩЦвбЪЧЙВЪЖЃЌЕЋЕЅОЭВЦЯевЕЕФИКеЎЖЫБэЯжПДЃЌШджЕЕУЙизЂЁЃЩЯЪаЯеЦѓаХБЃвЕЮёвбОГіЯжХтИЖТЪЦѓИпЃЌГаБЃПїЫ№ЕФЧщПіЁЃ

ЁЁЁЁНсКЯжаЦквЕМЈБЈПДЃЌЩЯАыФъЃЌШЫБЃВЦЯеаХБЃвЕЮёзлКЯГЩБОТЪИпДя139%ЃЌЯрНЯШЅФъЭЌЦкдіГЄ41ИіАйЗжЕуЃЛЦНАВВњЯеаХБЃвЕЮёзлКЯГЩБОТЪЮЊ126%ЃЌдіГЄдМ32ИіАйЗжЕуЁЃ

ЁЁЁЁаьъХшЁжИГіЃЌЁАаХБЃвЕЮёЪєгкЬиЪтадЗчЯевЕЮёЃЌКЭЮЅдМаХгУЗчЯежБНгЙвЙГЁЃзд2018ФъвдРДЃЌИїЕиПЊЪМзХЪжЧхРэВЛСМP2PЦНЬЈЃЌМгЩЯНёФъвпЧщгАЯьПЩФмМгОчВЛСМаХгУЗчЯедіМгЃЌЕЋгЩгкаХБЃвЕЮёБЃеЯЦкЯоЭЈГЃЪЧСНШ§ФъЃЌФЧУДЃЌОЁЙмБЃЯеЙЋЫОЯыАДЯТднЭЃМќжежЙБЃЯевЕЮёвВВЛЬЋПЩФмЃЌдьГЩЪЕМЪЗчЯежЭКѓГіЯжЃЌетвВЪЧЕМжТНёФъЩЯАыФъЩЯЪаЯеЦѓаХБЃХтИЖТЪИпЕФдвђЁБЁЃ

ЁЁЁЁЭЌЪБЃЌЦфВЙГфЕРЃКЁАаХБЃвЕЮёХтИЖЖЫБэЯжНЯВюЕФЧщаЮЯТЃЌБЃЯеЙЋЫОЛсзХЪжГіЧхВЛСМаХБЃвЕЮёЁЃетвВЪЧЮЊКЮЮвУЧЛсПДЕНЃЌХтИЖТЪдкЩЯЩ§ЃЌЕЋаХБЃвЕЮёеМБШЗДЖјдкЯТНЕЕФЯжЯѓЁЃЁБИљОнвбгаЪ§ОнЃЌНижСЧА8дТЃЌШЫБЃВЦЯеаХБЃвЕЮёеМБШгЩШЅФъЭЌЦкЕФ5.32%ЯТНЕжС1.69%ЁЃ

ЁЁЁЁаьъХшЁЬЙбдЃКЁАЮвУЧвЊЫМПМЕФЪЧЃЌЯрЖдвјааЕШЛњЙЙЃЌБЃЯеЙЋЫОЪЧЗёФмЙЛгаГаЕЃЕУЦ№аХБЃвЕЮёЕФЗчЯеЃЌШчЙћЮвУЧЗчПиФмСІЛЙВЛШчвјааЃЌШЅОгЊетЯювЕЮёЃЌДѓИХТЪЛсБЉРзЃЌЩѕжСЕМжТХтИЖТЪЪЇПиЁЃвЊзіКУетВПЗжвЕЮёЃЌвЊгаЧПгаСІЕФЗчПиЯЕЭГЃЌЛђНшжњЕкШ§ЗННЋаХБЃвЕЮёзіЕУИќзЈвЕЃЌЗёдђЕФЛАЃЌетЯювЕЮёВЛзіЩѕжСБШзіИќЧПвЛаЉЁЃЁБЃЈРЖОЈБЃЯе РзШќРМ leisailan@lanjinger.comЃЉ

ЃЈд№ШЮБрМЃКЬядЦчГЃЉ