手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信上市银行期中考:日均挣54亿元,31家银行净利润增超10%,仅民生银行负增长

出品 | 搜狐财经

作者 | 冯紫彤

目前,上市银行2021年半年报已披露完毕,在去年同期低基点影响下,绝大多数银行交出了一份令人满意的成绩单。

搜狐财经对上市银行利润表部分主要数据进行了盘点及分析。

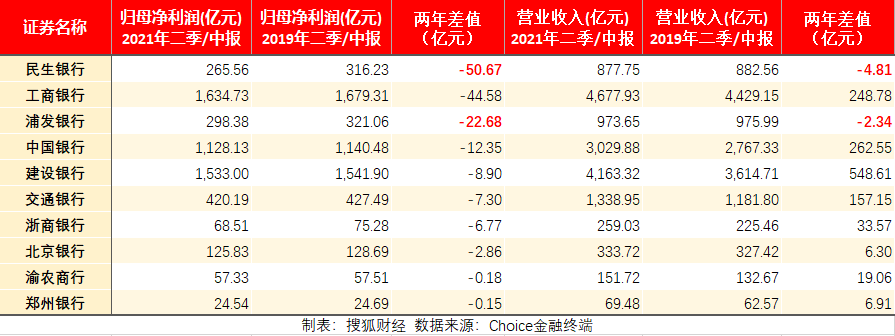

归属于母公司股东的净利润方面,除民生银行同比下降6.67%外,其余40家银行均实现了同比正增长,平安银行增速最高达28.55%,41家合计增速12.97%;但仍有10家银行归母净利不及2019年同期水平。

利息净收入仍为营收中最重要的部分,但受净息差持续收窄影响,41家银行总涨幅仅为4.94%;由于国有行及股份行在大零售、特别是财富管理业务上的持续发力,手续费及佣金净收入成为了净利润的新增长点,招行手续费及佣金净收入占营收比重超30%。

去年,为应对新冠疫情造成的影响,银行业普遍增加减值准备计提,随着经济逐渐恢复,上半年多数上市银行降低了信用减值准备支出,助推净利润再攀升。

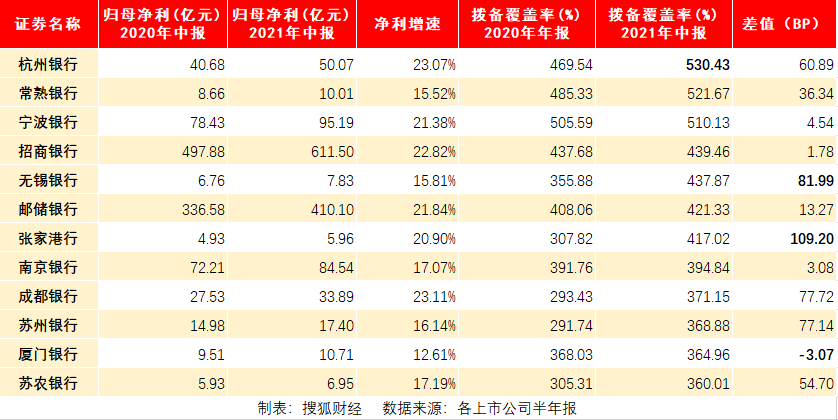

同时,31家银行拨备覆盖率较上年末提高,杭州银行、常熟银行、宁波银行超500%。

3/4银行净利润增超10%,10家银行未及2019年同期水平

或受去年同期低基数影响,2021年上半年,上市银行归母净利润增速呈高速增长态势。41家上市银行中,除民生银行,另40家均实现了归母净利润的同比增长,合计增速达12.97%。

从增速来看,41家上市银行中,平安银行和江苏银行以分别达28.55%和25.2%的净利增速位列榜首。另外,还有成都银行、兴业银行等9家银行上半年净利润增速超过了20%,共计有达31家银行净利增速超过10%。

平安银行在半年报中表示,已“进入盈利释放期”。财报数据显示,上半年,平安银行实现营业收入 846.80 亿元,同比增长 8.1%;实现净利润 175.83 亿元,同比增长28.5%。

而高达28.5%的净利润增速也创下平安银行自2015年以来各报告期的最高增幅。

同时,增速达22.82%的招商银行、达21.38%的宁波银行等也均创下多年来的最高中期净利增速。

民生银行则为2021年上半年唯一一家净利润负增长的上市银行。

2021年上半年,报告期内,民生银行实现归母净利润 265.56亿元,同比降幅6.67%;实现营业收入877.75亿元,同比减少103.33亿元,降10.53%。

“营收净利双降”这一成绩,在民生银行2021年一季报中也曾出现。此外,民生银行的净利增速连续4报告期垫底上市银行,净利润连续5报告期同比负增长。

民生银行在2021年半年报中对业绩下降的解释为,“积极落实国家减费让利政策,严格执行房地产行业信贷调控政策,新发生贷款定价下降,加大国债、政策性金融债等优质流动性资产的配置,投资收益率下降,息差收窄,利息净收入同比减少35.3 亿元;认真落实监管要求,压降非标准化投资,其中非保本理财、票据资管投资已全部结清,相关非息收益同比减少45.77亿元;债券市场整体震荡,缺乏上年同期的交易机会,债券价差收益同比减少28.34亿元”。

按银行类型来划分,则净利增速排序为城商行>股份行>农商行>国有行,同时仅国有行的净利增速跑输41家合计值,为12.11%。

六大行中仅邮储银行实现了归母净利润超20%的增长,仅工商银行的增速未能超过10%。

不过“宇宙行”工商银行仍然是上半年营收和净利规模的榜首。上半年,工行实现营业收入4677.93亿元,同比增长4.31%;实现归母净利润1634.73亿元,同比增长9.87%。

此外,据搜狐财经统计,41家上市银行中,还有包括工行、中行、建行、交行在内的10家银行,上半年归母净利润尚未能恢复至2019年同期水平。

民生银行和浦发银行的营收、净利均不及2019年同期水平。

净息差持续承压,浦发银行降0.27个百分点

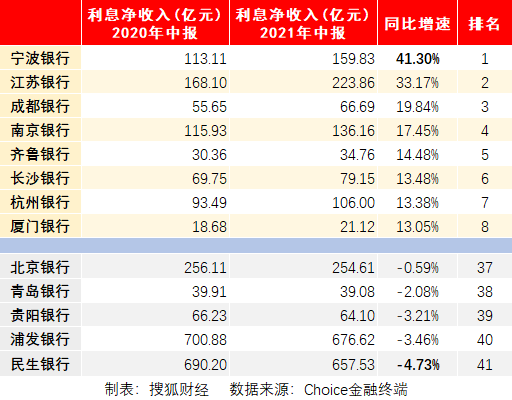

利息净收入一直以来都是银行最主要的收入来源,上半年41家上市银行的利息净收入总增速为4.94%。

其中仅民生银行、浦发银行、贵阳银行、青岛银行和北京银行的净利息收入同比下降,其余36家均为上升趋势;宁波银行、江苏银行、成都银行净利息收入增速最快,分别为41.30%、33.17%和19.84%。

城商行的利息净收入增速普遍较高,41家银行中,增速排在前8位的均为城商行。

但2021年上半年,上市银行利息净收入的增长主要源于生息资产规模扩张带来的影响,净息差则呈下行趋势。

上半年,除交行外,其余五大国有行的净息差均有7-11个基点的收窄;浦发银行净息差由2.11%降至1.84%,降幅达0.27个百分点;与上年末相比,张家港行、苏农银行等净息差均降超0.3个百分点。

对于净息差收窄的原因,中国银行副行长王纬在业绩会上表示,主要是受去年LPR利率下降,以及贷款陆续到期重定价等因素的影响,今年以来,中国银行贷款收益率较去年有所下降,拉低了净息差。

平安银行认为净息差出现收窄主要有三个原因,一是响应国家号召,降低实体经济的融资成本;二是市场环境变化,资产收益率略有降低;三是主动调整资产负债表,除了负债端以外,资产端也在主动调整结构,在整个信贷组合里面更强调稳健经营。

对于下半年净息差的走势,邮储银行、农业银行等均预计息差将逐步企稳。

但有分析师认为,考虑目前的宏观经济环境,总体判断是贷款利率难以回升,所以净息差没有反弹空间,预计2021年全年净息差将走平或微幅下降。

不过,在此行情之下也有部分银行实现了息差的逆势上涨,如江苏银行、宁波银行等。

江苏银行半年报显示,由于资产结构持续调优和有效压降负债成本,上半年,其净息差由去年同期的2.1%增加0.19个百分点至2.29%。

手续费及佣金净收入成新增长点,财富管理贡献大

随着各大银行对财富管理业务越发重视,高速增长的手续费及佣金净收入成为了上市银行半年报中的一大亮点。

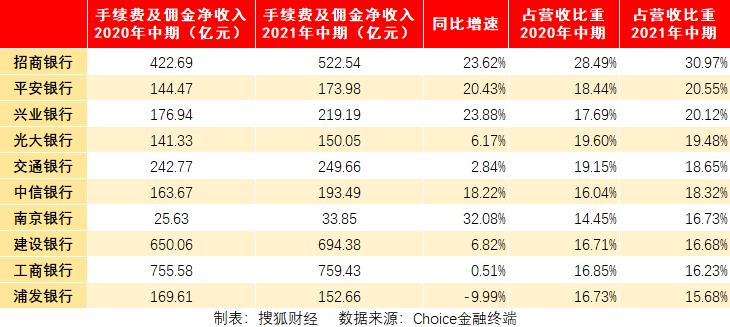

据搜狐财经统计,2021年上半年,41家上市银行合计实现手续费及佣金净收入4693.57亿元,同比增长8.25%。而受银行业务范围、发展方向和规模影响,股份行为各类银行中手续费净收入增速最快的主体,增速达11.13%,同期,农商行增速仅为1.67%。

这一点在“手续费及佣金净收入占营业收入比重”这一项目中体现更为清晰。

占比前十的上市银行中,有6家为股份行,其中“零售之王”招商银行的手续费净收入占比高达30.97%,远超同业;“零售新王”平安银行以20.55%的占比位列第二,兴业银行、光大银行排在第3、4位;国有行中,交行超过建、工两行排名国有行首位;南京银行为前十中唯一一家城商行,手续费净收入占比为16.73%,且这一比例同比增长了2.28个百分点。

按具体项目来看,则如代销特别是代理保险、代销基金等与财富管理相关的业务收入增长较快。

占比靠后的以农商行居多,今年6月新上市的瑞丰银行更是唯一一家手续费净收入占比同比下降的银行,即便其去年的手续费净收入增速达11.13%。

值得一提的是,瑞丰银行的利息净收入占营业收入比重高达94.18%,为上市银行中最高。去年末时,这一比例甚至高达99.1%。

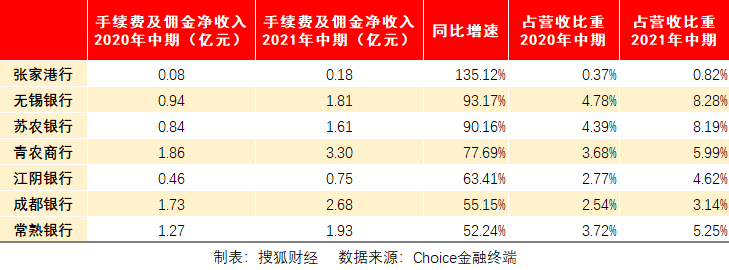

虽然受业务分布影响,农商行的手续费净收入占比不高,但手续费及佣金净收入增速则远超同业。

数据显示,与去年同期相比,张家港行手续费净收入增速高达135.12%,同为江苏省农商行系统的无锡银行、苏农银行、江阴银行、常熟银行也均实现了同比52%-94%的增长。

但农商行手续费净收入的“飞速”增长,与其手续费收入规模较小有关,稍有增加便易形成较大波。上述江苏省上市农商行中,最高的手续费及佣金净收入规模尚不足2亿元。

贷款减值损失下降助推净利升高,14家银行拨备覆盖率超300%

值得一提的是,据搜狐财经统计,上半年,有5家银行的利息净收入和手续费及佣金净收入的增速均为负值,分别为民生银行、浦发银行、北京银行、贵阳银行和青岛银行。

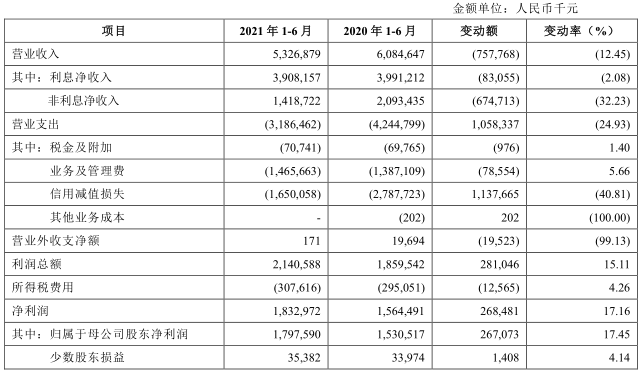

其中,青岛银行实现了17.98亿元的归母净利润,同比增加2.67亿元,增长17.45%。

从其利润表主要科目变动情况来看,上半年青岛银行净利润录得正增长的主要原因在于营业支出项下信用减值损失的大幅降低。

上半年,青岛银行信用减值损失16.50亿元,同比减少11.38亿元,下降40.81%。

青岛银行财报中表示,“本公司上年同期针对新冠疫情等情况增加减值准备计提,今年疫情影响逐步减轻,且本公司持续加大资产质量管控和不良资产清收力度,资产风险状况稳步改善,减值准备计提相应减少”。

信用减值损失降低也是上市银行半年报的一大趋势,在约超30家银行财报中均有体现。

不过也有个别银行提高了这一项目的支出,如宁波银行。

2021年上半年,宁波银行计提信用及资产减值损失63.56亿元,同比增加17.05亿元,增长36.66%。同期,宁波银行归母净利95.19亿元,同比增长21.37%;营业收入250.19亿元,同比增长25.21%;不良贷款率0.79%,拨备覆盖率510.13%。

长期以来,关于银行拨备覆盖率与隐藏利润间关系的讨论未曾断绝。

此前,监管部门曾要求,拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向。

半年报数据显示,除在8月上市未披露半年报的沪农商行外,另外40家银行中有14家拨备覆盖率超过了300%,以城商行、农商行为主;两家银行不满150%,为交行和民生银行,至6月末拨备覆盖率分别为149.29%和142.87%。

杭州银行、常熟银行和宁波银行三家上市银行拨备覆盖率超过500%,另有招行、邮储银行等4家银行超过400%。

统计银行中,有31家实现了拨备覆盖率的提升,其中有8家银行的上升幅度超过了50个百分点。

张家港行拨备覆盖率涨幅最大,由上年末的307.82%增长至417.02%,涨幅超100个百分点;无锡银行、成都银行和苏州银行也均涨超70个百分点。

同时,上表中统计的至上年末拨备覆盖率超过350%的银行中,归母净利润均实现了双位数增长。

但也有部分银行在上半年拨备覆盖率叫较年初下降,如重庆银行、浙商银行、青农商行等。

其中,截至6月末,重庆银行拨备覆盖率247.82%,较上年末降低61.31个百分点。

(责任编辑:华青剑)