手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信中行原油宝事件警示?交行变更风险等级描述

原标题:“原油宝”事件警示?交行变更风险等级描述 出现“极高”“极大”字眼

来源:国际金融报

在财富管理行业,包括类似原油宝这样的金融产品在日新月异的变化中,国家对金融消费者的保护力度愈发加强,过去的产品评级和客户风险评级早已不能适应后资管新规时代的变化。

5月12日,交行发布通告,将对个人产品风险等级名称和等级表述以及个人风险承受能力等级表述调整。

交行称,此举是为了切实履行适当性义务,有效提升客户服务质量,并根据《关于规范金融机构资产管理业务的指导意见》、《证券期货投资者适当性管理办法》等法规要求,作出的表述调整。系统展示、合同协议、宣传材料等调整将在6月12日开始正式执行。

但公告明确此次调整对产品实际投资范围、投资比例等不产生影响,产品实质风险等级不发生变化;个人风险承受能力等级表述调整对客户实际风险承受能力不产生影响,客户的风险等级不发生变化。

金融监管研究院副院长周毅钦对《国际金融报》记者表示,产品风险评级和客户风险评级是商业银行财富管理体系中合规底层架构,一般情况下不会轻易变动,因为几乎涉及一家银行的所有零售客户,影响面很大。

那么,交通银行此次调整了哪些地方,又为何要调整呢?

1、与旧版本的五大不同点

对比新老版本,周毅钦整理发现在客户风险等级的措辞描述上主要有三方面变化:

一是对收益回报的描述更虚化。比如,老版本中提到稳健型产品有“中期超过银行存款的回报潜力”,增长型产品具有“远高于物价上升的回报潜力”。这些带有明显指向性并可量化的业绩描述统一使用“具有一定升值能力”、“高升值能力而投资价值波动大的投资工具”替代。

二是对风险状况的描述更虚化。比如,老版本中提到的增长型产品“可能导致您的本金有较大损失”,激进型产品“可能导致您的本金完全损失”。这些带有明显损失情况测度的描述现在被“投资价值有波动”、“投资价值波动极大”替代。

三是新增了“本金亏完,还需承担任何亏损”的描述。对于最高等级“激进型产品”,除了描述风险和收益外,还额外新增一条:最坏的情况下可能导致失去全部投资本金并对投资所导致的任何亏损承担责任。在周毅钦看来,很显然,这是针对“原油宝”事件发生后的补救措施。

在产品风险等级的措辞描述上则主要体现两方面变化:

一是从主观视角向客观视角转化。比如,原有的“对本金的正常兑付和收益的实现有充分的把握”、“预期收益率不能实现的概率低”等主观推测,已被“收益或利益浮动且波动相对可控”、“有一定波动”等替代。

二是对风险状况的描述更“绝情”。在激进型产品的描述中,多次使用“极”、“非常”、“十分”等字眼,措辞坚决。

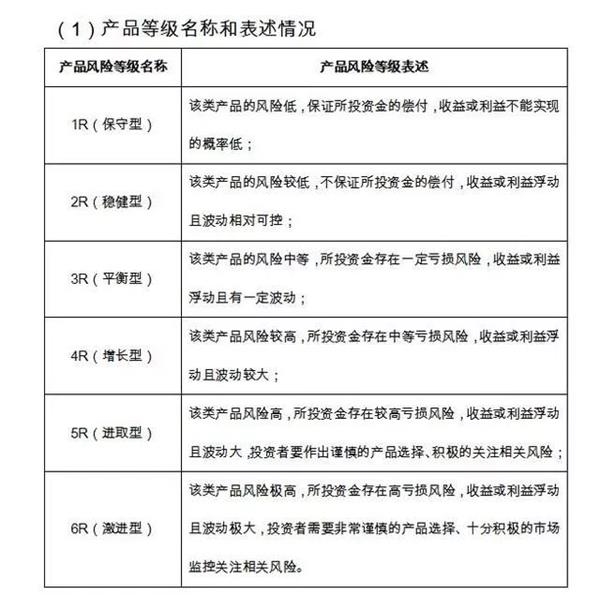

修改后的产品风险等级描述

2、对所有投资者传递风险信号

“在财富管理行业,包括类似原油宝这样的金融产品在日新月异的变化中,国家对金融消费者的保护力度愈发加强,过去的产品评级和客户风险评级早已不能适应后资管新规时代的变化。”周毅钦说。

对于产品风险等级的描述,交行整体提升了风险提示,比如1R(保守型)由“风险程度极低”改为“风险低”,收益波动由“极小”改为“利益不能实现的概率低”。

对此,麻袋研究院高级研究员苏筱芮告诉《国际金融报》记者:“连1R都用上了这样极为保守的描述,向不同风险承受能力的投资人同时传达出了投资有风险这样一种信号。”

3R(平衡型)产品的风险由“较低”上升至“中等”,对于平衡型的亏损和实现收益率,交行原本的提示为“产品的风险较低,本金亏损的概率较低,预期收益率不能实现的概率较低”,如今也改为“所投资金存在一定亏损风险”,同时强调不保本且浮动。

此外,交行还添加了更极端的风险描述,比如6R(激进型)的产品风险改为“极高”,收益波动“极大”,投资者需要“非常谨慎的产品选择、十分积极的市场监控关注相关风险”。

“伴随着近几年陆续发生的一些轰动性的大事件,商业银行如果仍然坚守老版本不做调整,以后只有在司法诉讼中更加被动,被原告方‘吊打’。所以交通银行能够率先作出版本调整,需要为他点赞,这也是积极顺应新时期财富管理行业变化潮流的表现。”周毅钦说。

(责任编辑:田云绯)